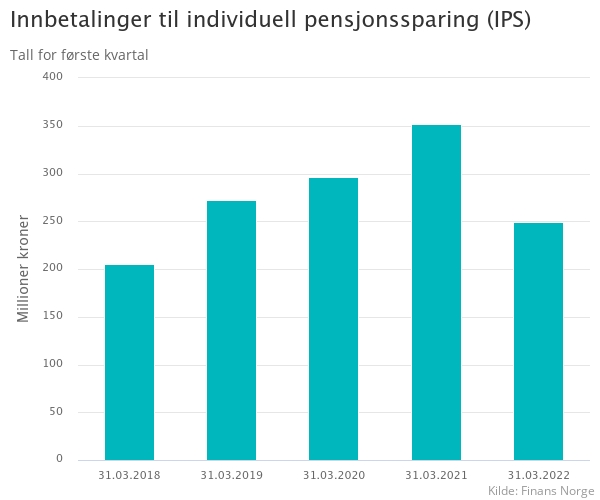

Maksgrensen for IPS-sparing ble kraftig redusert med virkning fra 1. januar 2022. Frem til utgangen av fjoråret har man kunnet spare inntil 40 000 kroner årlig i individuell pensjonssparing, men Støre-regjeringen har redusert denne muligheten til 15 000 kroner i året, tilsvarende 1250 kroner i måneden.

– Det er naturlig å se sparereduksjonen i sammenheng med den nye maksgrensen for IPS. Siden ordningen ble opprettet i 2017, har vi sett en sterk økning hvert år i hvor mye nordmenn sparer. I år går imidlertid sparingen kraftig tilbake, sier direktør for livsforsikring og pensjon Stefi Kierulf Prytz i Finans Norge.

– Dette er en ordning som er spesielt viktig for arbeidstakere som ikke har en god kollektiv pensjonsordning gjennom jobben, eller som av andre grunner har hatt lav og manglende pensjonsopptjening. Derfor er det synd at muligheten for individuell pensjonssparing er strammet så kraftig inn, sier Kierulf Prytz.