Markedsstatistikk for pensjon og sparing

Statistikk om pensjon via arbeidsgiver, individuell pensjon og individuell kapital

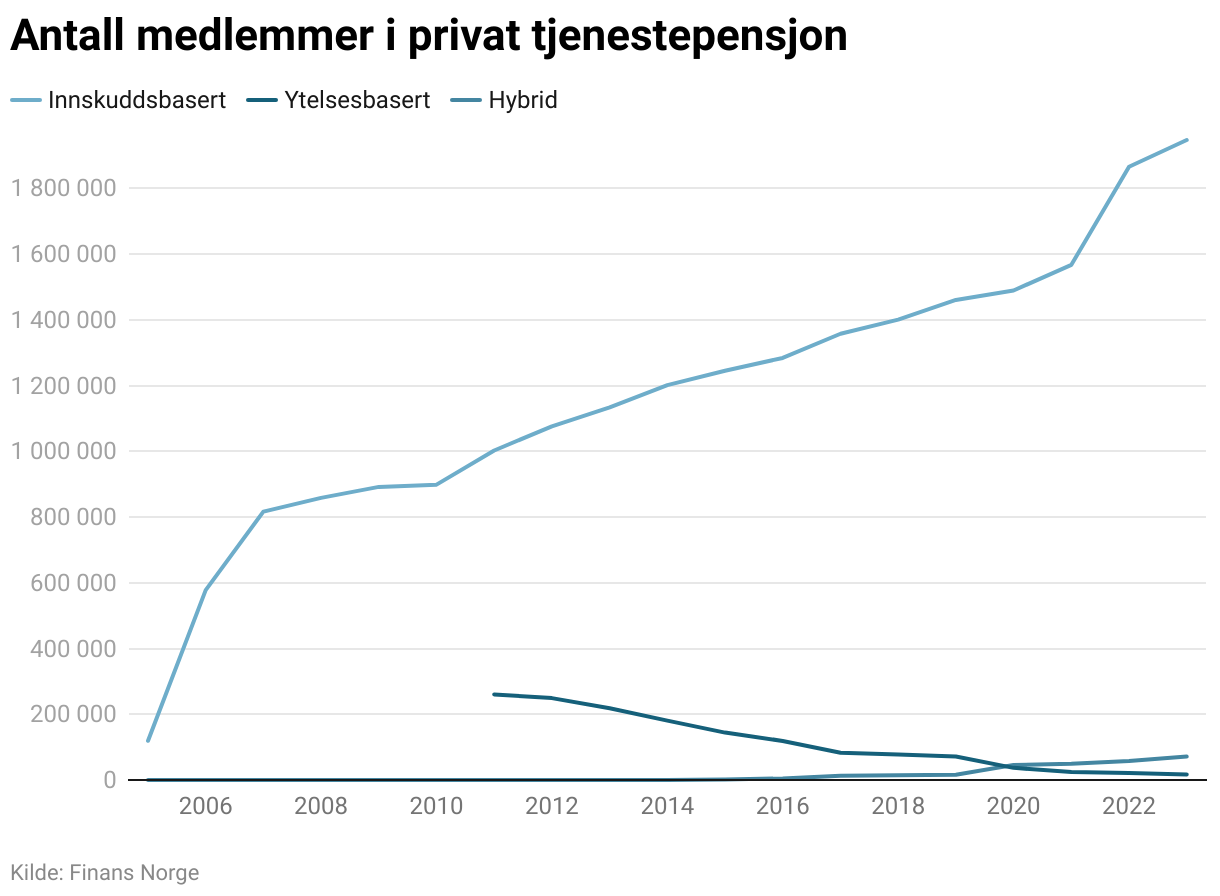

Privat tjenestepensjon

Ved utløpet av 2025 var det over 2 millioner medlemmer i privat tjenestepensjon. Av disse utgjorde innskuddsbaserte ordninger omtrent 96 prosent.

Forsikringsforpliktelsene for privat tjenestepensjon utgjør 1208 mrd. kroner i 2025, opp 13 % sammenlignet med samme periode i 2024. Forpliktelsene knyttet til innskuddsbaserte ordninger har økt 19 % fra 2024 og utgjør nå 784 mrd. kroner.

Privat tjenestepensjon

Innskuddsordninger

Det var ved utgangen av 2025 om lag 449 milliarder kroner oppspart i aktive innskuddsordninger i tillegg til 308 milliarder kroner i pensjonskapitalbevis. Beløpene inkluderer midler i Egen pensjonskonto.

Innskuddsbaserte tjenestepensjonsordninger er dominerende innen privat sektor. Ved utgangen av 2024 var det i livsforsikringsselskapene om lag 124 000 ordninger etter innskuddspensjonsloven. I disse ordningene var det 2 millioner medlemmer. I tillegg er det utstedt om lag 1,5 millioner pensjonskapitalbevis fra tidligere arbeidsforhold, eksklusiv antall arbeidstakere med passiv kapital i Egen pensjonskonto. Figuren under viser utviklingen i antall medlemmer i innskuddspensjonsordninger de siste årene.

Figuren under viser antall medlemmer i innskuddsordninger med ulike tilknyttede risikodekninger.

Innskuddssatser i innskuddspensjon

Lov om obligatorisk tjenesstepensjon definerer minimumskravene for tjenestepensjonsordningene i privat sektor.

Fra og med 1. januar 2022 er det et krav om at arbeidsgivere setter av minst 2 prosent av de ansattes lønn inntil 12 ganger folketrygdens grunnbeløp (G) til innskuddspensjon. Tidligere var det kun et krav om innskudd for lønn over 1 G.

De maksimale grensene for innskudd er fastsatt i forskriften til innskuddspensjonsloven:

- Grunnsats: For lønn inntil 12 G er maksumal sparesats 7 prosent.

- Tilleggssats: For lønn mellom 7,1 og 12 G er maksimal tillatt sparesats 18,1 prosent.

Dette betyr at det maksimalt tillatte innskuddet for lønn mellom 7,1 og 12 G er 25,1 prosent. Tilleggssatsen gir mulighet til å kompensere for det faktum at man ikke opptjener pensjon i folketrygden for inntekt over 7,1 G. I 2024 hadde 17 prosent av bedriftene tilleggsparing for sine ansatte. Dette omfatter ca. halvparten av de ansatte. Gjennomsnittlig grunnsats er 4 prosent i 2024 og gjennomsnittlig tilleggssats er 9 prosent for de som har dette.

Innskuddssatser

Denne oversikten viser hvor mye bedrifter i ulike næringer sparer i innskuddspensjon for sine ansatte og hvor mange som har minimumssatser (OTP)

Egen pensjonskonto

Denne oversikten viser månedlig oppdaterte tall for egen pensjonskonto og de som har valgt leverandør selv.

Privat tjenestepensjon

Ytelsesordninger

De totale forsikringsforpliktelsene for aktive ytelsesbaserte tjenestepensjonsordninger i privat sektor var pr. 31.12.2025 på 55,7 milliarder kroner. Fripoliseforpliktelsene utgjorde 358 milliarder kroner, hvorav om lag 26 milliarder kroner var knyttet til fripoliser med investeringsvalg.

Figuren under viser utviklingen av forpliktelser knyttet til aktive ytelsesordninger og fripoliser de siste årene.

Fripoliseforpliktelsenes andel av de totale forsikringsforpliktelsene i privat kollektiv pensjon utgjør nå 30 prosent, mot 33 prosent i 2024 og 37 prosent i 2023. Figuren under viser hvordan denne utviklingen har vært de siste årene.

Privat tjenestepensjon

Hybridpensjon

Det ble i 2025 innbetalt 3.2 milliarder kroner til alderspensjonsrettigheter etter tjenestepensjonsloven (hybridordningene). Det er en økning på 9 prosent fra året før.

Lov om tjenestepensjon trådte i kraft i 2014, og ga bedriftene i privat sektor et alternativ til de ytelsesbaserte og innskuddsbaserte tjenestepensjonsordningene. Hybridordningen har egenskaper både fra ytelsesordninger og fra innskuddsordninger, blant annet gjelder de samme maksimale innskuddssatsene som for innskuddspensjonsordninger og ordningens hovedregel gir livslang pensjonsytelse til både kvinner og menn. Det er pliktig innskudd fra første lønnskrone.

De første hybridordningene ble inngått i 2015, og ved utgangen av 2025 var det om lag 71 500 arbeidstakere omfattet av slike tjenestepensjonsordninger. Forsikringsforpliktelsene for hybridordningene var ved utgangen av 2025 på 21,6 milliarder kroner. Dette er en økning på 25 prosent fra året før.

Figuren under viser utviklingen i innbetalt premie til hybridpensjon.

Kommunal tjenestepensjon

Ved utgangen av 2024 var de samlede forsikringsforpliktelsene for kommunale tjenestepensjonsordninger hos Finans Norges medlemsselskaper på 1 041 milliarder kroner. Dette er en økning på 9 prosent fra året før.

I kommunale tjenestepensjonsordninger var premien i 2025 på 75 milliarder kroner, en oppgang på 6 prosent fra 2024. Figuren under viser utviklingen i innbetalt premie til kommunal tjenestepensjon de siste årene.

Antall kommunale kollektive ordninger var 1 953 ved utgangen av 2024. Ordningene omfatter om lag 550 000 hovedforsikrede, mens antallet med oppsatte rettigheter nå er på ca. 378 000 personer. Ved utgangen av 2024 var det 457 000 pensjoner under utbetaling fra kommunale tjenestepensjonsordninger.

Figuren under viser hvordan utbetalte pensjoner fra kommunale tjenestepensjonsordninger har utviklet seg de siste årene.

Figuren under viser utviklingen for utbetalingene siste årene.

Individuell pensjon

Det ble innbetalt 3,5 milliarder kroner til individuelle pensjonsordninger i 2024, en økning på 9 prosent fra året før. Av dette beløpet utgjorde innbetaling til IPS-ordningen opprettet etter 2017-regelverket solgt via livselskapene 956 millioner kroner, mot 866 milliarder kroner i 2023.

Figuren under viser utviklingen i innbetalinger til individuelle pensjonsprodukter de senere årene. Med IPS 2008 menes ordninger etablert i henhold til IPS-regelverket fra 2008, mens det med IPS menes ordninger etter regelverket fra november 2017.

De samlede forsikringsforpliktelsene knyttet til individuelle pensjonsforsikringer var ved utgangen av 2025 på 76 milliarder kroner, mot rundt 73 milliarder kroner året før. Figuren under viser utviklingen i forsikringsforpliktelser for individuelle pensjonsprodukter.

Ved utgangen av 2025 var det 859 000 individuelle pensjonsforsikringer, fordelt på livrenter, IPA og IPS. IPS-ordningen fra 2017 utgjorde om lag 131 000. Figuren under viser hvordan omfanget av avtalener har utviklet seg de siste årene.

Individuell pensjonssparing (IPS)

I forbindelse med innføringen av ny individuell pensjonssparing (IPS) i 2017 startet Finans Norge en tallinnsamling i samarbeid med Verdipapirfondenes forening (VFF). Bakgrunnen for dette er at IPS tilbys både av livsforsikrinsselskap og fondsforvaltningsselskap. Statistikken under danner derfor et mer komplett bilde av markedet for IPS.

Individuell kapital

Den samlede forpliktelsen knyttet til individuelle kapitalforsikringer var på 124 milliarder kroner ved utgangen av 2025, mot 117 milliarder kroner i 2024. Økningen i forsikringsforpliktelser siste år var på 6 prosent.

Den innbetalte premien for kapitalforsikringene var på 17,8 milliarder kroner i 2025, en nedgang på 10 prosent sammenlignet med året før. Figuren under viser premieutviklingen de siste årene.