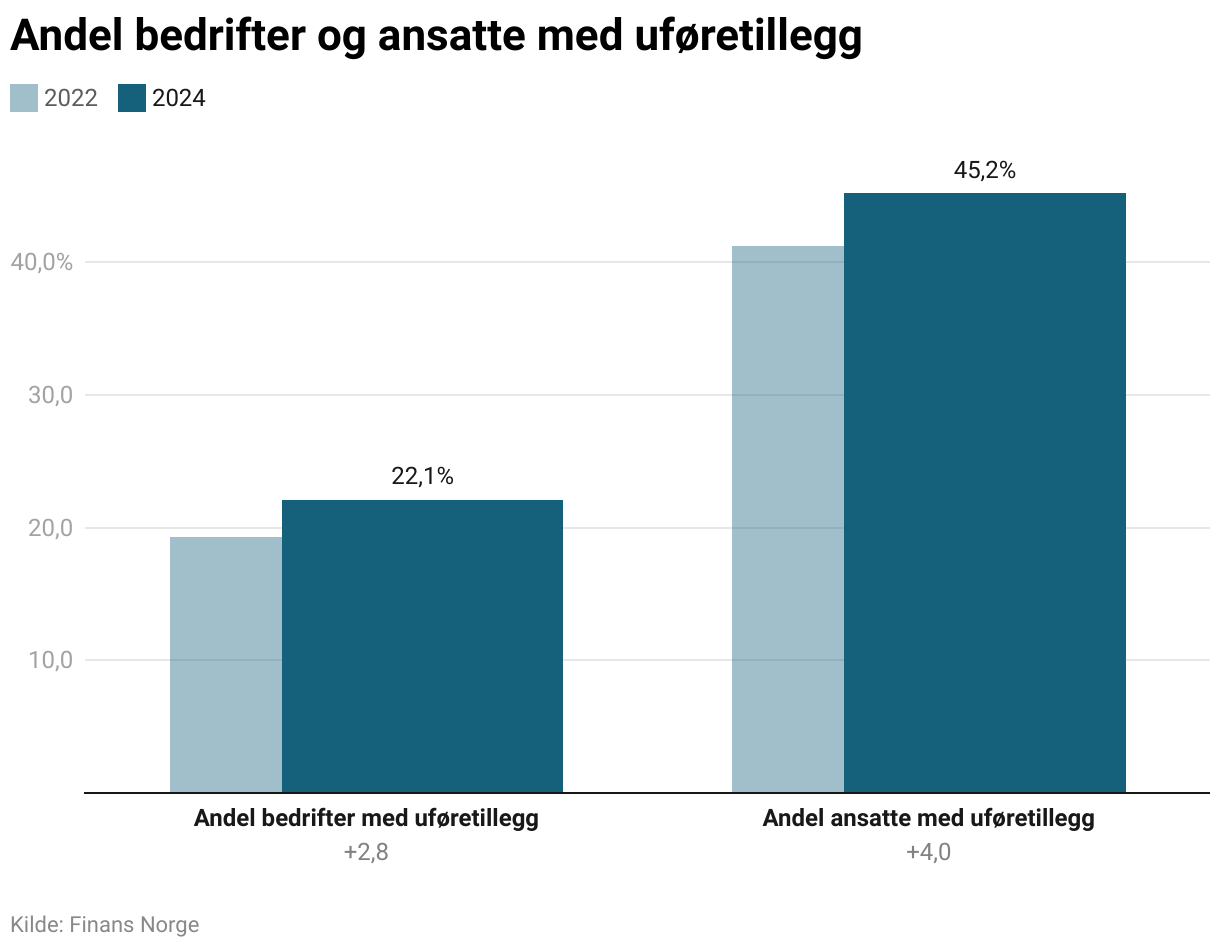

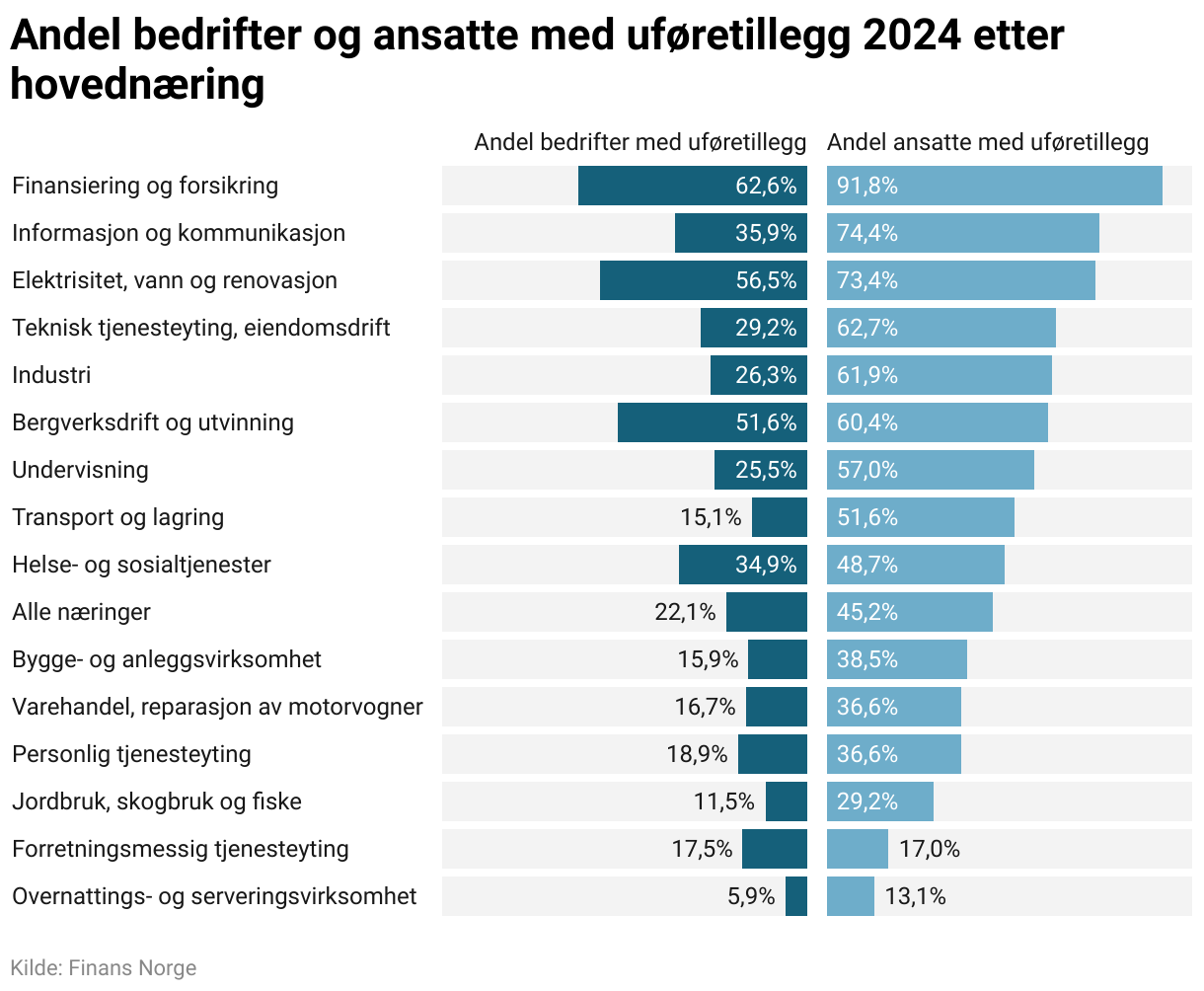

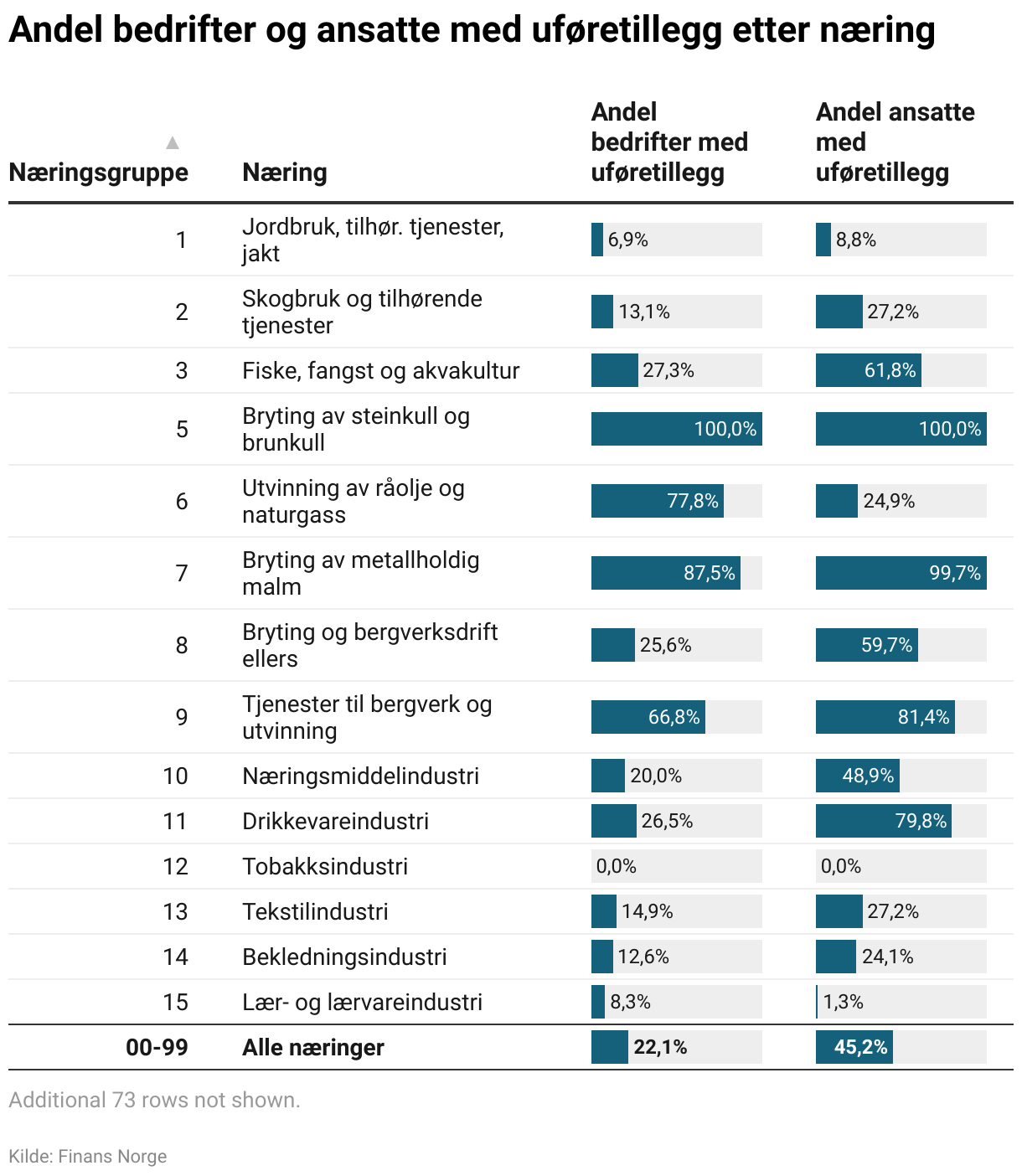

Sparing til alderspensjon er obligatorisk i tjenestepensjonsordninger i privat sektor. Det samme gjelder innskuddsfritak, som innebærer at den ansatte skal få videre sparing til alderspensjon dersom vedkommende blir ufør. Utover dette obligatoriske tilbudet, kan bedrifter velge å supplere med uførepensjon og/eller etterlattepensjon fra tjenestepensjonsordningen. En uførepensjonsordning vil gi ansatte som blir uføre en ekstra utbetaling i tillegg til uføretrygden de mottar fra folketrygden.

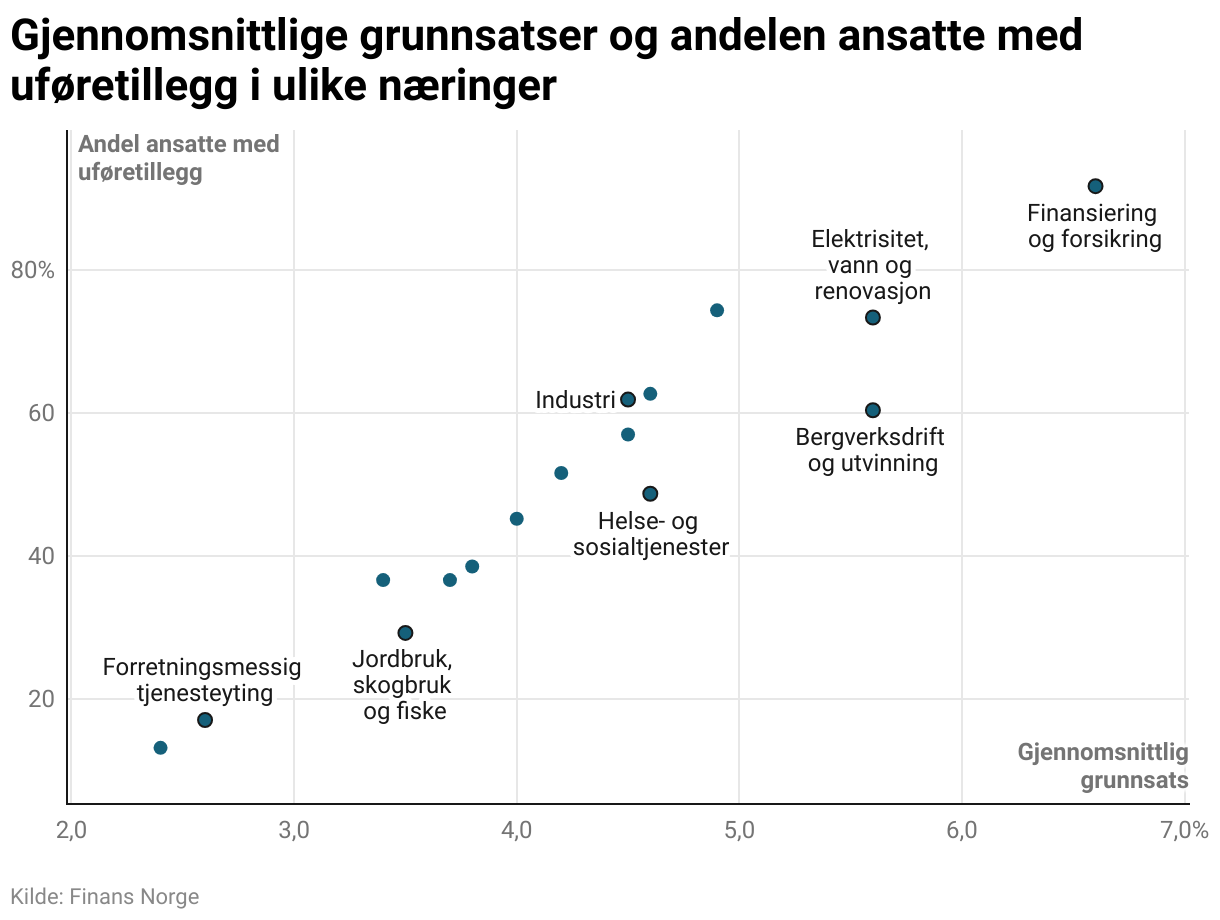

I lovverket er det fastsatt rammer for hvor høy pensjon ordningene maksimalt kan gi. Dette inkluderer en sats basert på lønn opp til 6 G og mellom 6 og 12 G, samt et kronetillegg. Kvaliteten på uførepensjonsdekningene kan variere, og Finans Norges grunnlagsdata viser primært hvorvidt bedriftene tilbyr en slik dekning, ikke den spesifikke utformingen eller ytelsene. Alle ansatte i offentlig sektor er omfattet av en uførepensjonsordning, tilsvarende en maksimal uførepensjonsordning i privat sektor.