Foto: sichon/Adobe Stock

Foto: sichon/Adobe Stock

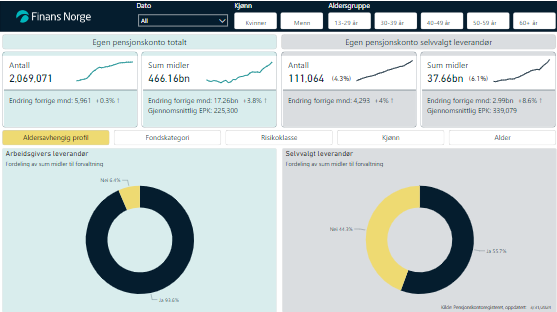

Egen pensjonskonto

Statistikk om egen pensjonskonto som oppdateres månedlig med data fra Pensjonskontoregisteret.

Egen pensjonskonto (EPK) ble innført i 2021. På egen pensjonskonto samles:

- Innskuddspensjon fra nåværende arbeidsgiver, hvor arbeidsgiver årlig sparer en fast prosentandel av arbeidstakers lønn til pensjon.

- Pensjonskapitalbevis, som er opptjent innskuddspensjon fra tidligere arbeidsgivere.

Med egen pensjonskonto kan arbeidstaker velge om han eller hun vil ha sin pensjonskonto hos arbeidsgivers pensjonsleverandør, eller om en annen leverandør; såkalt “selvvalgt leverandør” skal forvalte pensjonen. De fleste pensjonskontoer forvaltes hos arbeidsgivers leverandør. Dette er pensjonskontoene til ansatte i privat sektor med innskuddspensjon som ikke har foretatt seg noe.

De største aktørene er DNB og Storebrand som til sammen forvalter over halvparten av alle pensjonskontoer.

Pensjonsleverandør

Arbeidsgivers leverandør: Arbeidstaker blir værende i arbeidsgiver sin ordning.

Selvvalgt leverandør: Arbeidstaker velger å flytte sin pensjonskonto til en annen leverandør. Arbeidstaker kan også velge arbeidsgivers leverandør som selvvalgt for å få et bredere fondsvalg sammenlignet med det arbeidsgiver har i sitt tilbud.

Selvvalgt leverandør

Siden innføringen av egen pensjonskonto har over fem prosent av arbeidstakerne flyttet sin egen pensjonskonto til en selvvalgt leverandør. Dette innebærer at de har flyttet sin pensjonskonto til en annen leverandør enn den arbeidsgiver har valgt, eller at de har valgt arbeidsgivers leverandør som selvvalgt leverandør. De tre største leverandørene etter sum midler er Nordea, Nordnet og Kron. Selskapet med flest selvvalgt avtaler er Nordea etterfulgt av Nordnet og Sparebank 1 Forsikring.

Flere menn velger leverandør selv

Muligheten til å velge leverandør ble mulig fra 1. februar 2021. Flere av de som velger leverandør velger dette grunnet innkjøpsfellesskap via arbeidstakerforeninger eller at de får flere investeringsmuligheter sammenlignet med arbeidsgivers standardvalg. Det er flere menn enn kvinner som velger leverandør selv, og flest i aldersgruppen 30-39 år.

Størst pensjonskonto blant menn med selvvalgt leverandør

Menn har i gjennomsnitt over 50% høyere saldo på sin pensjonskonto sammenlignet med kvinner. De som har valgt selvvalgt leverandør har i gjennomsnitt 40% høyere saldo på sin penjsonskonto sammenlignet med de som har sin pensjonskonto hos arbeidsgivers leverandør.

Passiv kapital

Pensjonskapitalbevis flyttes inn på egen pensjonskonto

Egen pensjonskonto er delt inn i en aktiv og en passiv del. Den aktive delen er det arbeidsgiver årlig sparer til den ansatte. Den passive delen er kapital som er oppspart fra tidligere arbeidsforhold. I dag er i overkant av en fjerdedel av kapitalen passiv kapital og denne andelen er økende.

For de som ikke har egen pensjonskonto, men tidligere har arbeidet i en bedrift med innskuddsordning vil disse ha oppsart pensjon i form av pensjonskapitalbevis. Dersom de starter i en jobb med innskuddspensjon vil pensjonskapitalbeviset bli flyttet inn på egen pensjonskonto med mindre arbeidstaker reserverer seg mot dette.

Aktive og passive midler

Aktive midler: Nåværende pensjonsopptjening som settes inn av arbeidsgiver.

Passive midler: Tidligere pensjonsopptjening som er overført til egen pensjonskonto. Dette er i hovedsak pensjonskapitalbevis, men kan også være IPS etter gamle regler og IPA.

Ved jobbskifte til en annen arbeidsgiver i privat sektor som har innskuddspensjon, blir det opprettet en ny pensjonskonto hos arbeidsgivers pensjonsleverandør eller hos den leverandøren som den ansatte selv har valgt. Den tidligere oppsparte pensjonen samles automatisk på den nye pensjonskontoen med mindre den ansatte reserverer seg mot dette.

Investeringsvalg

Alderstilpasset pensjonsprofil

Alderstilpasset pensjonsprofil innebærer at alderen til arbeidstakeren avgjør hvordan pensjonen er investert. Når alderen er lav, er aksjeandelen høy og når arbeidstakeren nærmer seg pensjonsalder trappes aksjeandelen ned.

Fondskategori

Investeringene inndelt i fire grupper.

- Aktiv forvaltning – dette er i hovedsak standard pensjonsprofiler eller andre aktivt forvaltede fond som arbeidstaker har valgt selv.

- Indeks forvaltning – her kan det være globale indeksfond som arbeidstaker selv har valgt eller pensjonsprofiler som består av indeksfond.

- Kombinasjon er en kombinasjon av de over. Dersom arbeidstaker har valgt f.eks. 50 prosent indeksfond og 50 prosent aktivt forvaltet fond vil investeringen havne i denne kategorien. Det kan også være pensjonsprofiler som kombinerer elementer fra aktiv og indeksforvaltning.

- I annet posten ligger «resten». Det kan være investeringer som av en eller annen grunn ikke passer inn i kategoriene over.

Risikoklasse

Risikoklasser er en klassifisering som sier noe om fondets kurssvingninger siste fem år. Skalaen går fra 1 til 7 der 1 er svært lav risiko og 7 er svært høy risiko. Historiske kurssvingninger siste fem år gir ingen fast definisjon på innhold i disse fondene, men det er mulig å danne seg et bilde av investeringene basert på de fondene som har samme klassifisering.

- Risikoklasse 1-2: rentefond

- Risikoklasse 3: forsiktige pensjonsprofiler med aksjeandel under 50%. Typisk 20-30% aksjer.

- Risikoklasse 4: balanserte pensjonsprofiler med aksjeandel på mellom 50-80 prosent.

- Risikoklasse 5: offensive pensjonsprofiler med 90-100% aksjer og bred eksponering, typisk globale indeksfond.

- Risikoklasse 6-7: mer spissede profiler enten geografisk eller sektor. F.eks norge indeks, USA indeks, teknologi og helse. Det kan også være aktivt forvaltede globale fond siden disse ofte har mindre spredning sammenlignet globale indeksfond.

PowerBI rapport

I PowerBI rapporten er det mulig å filtrere på kjønn, alder og dato innenfor investeringsvalg for å sammenligne de som har sin pensjonskonto hos arbeidsgivers leverandør og de som har flyttet sin pensjonskonto til en selvvalgt leverandør. I rapporten vises informasjon om

- Aldersavhengig profil: dvs. om midlene er investert i en pensjonsprofil med nedtrapping i aksjeandel når alderen på arbeidstaker øker.

- Fondskombinasjon: informasjon om pensjonskontoen forvaltes aktivt eller, er investert i indeksfond, en kombinasjon av disse eller annet.

- Risikoprofil: klassifisering av kurssvingninger siste fem år. Skalaen går fra 1 til 7 der 1 er svært lav risiko og 7 er svært høy risiko.

lurer du på noe? Ta kontakt:

- Michael Graff

- Fagsjef, statistikk

- Michael.Graff@finansnorge.no

- 41 54 00 52