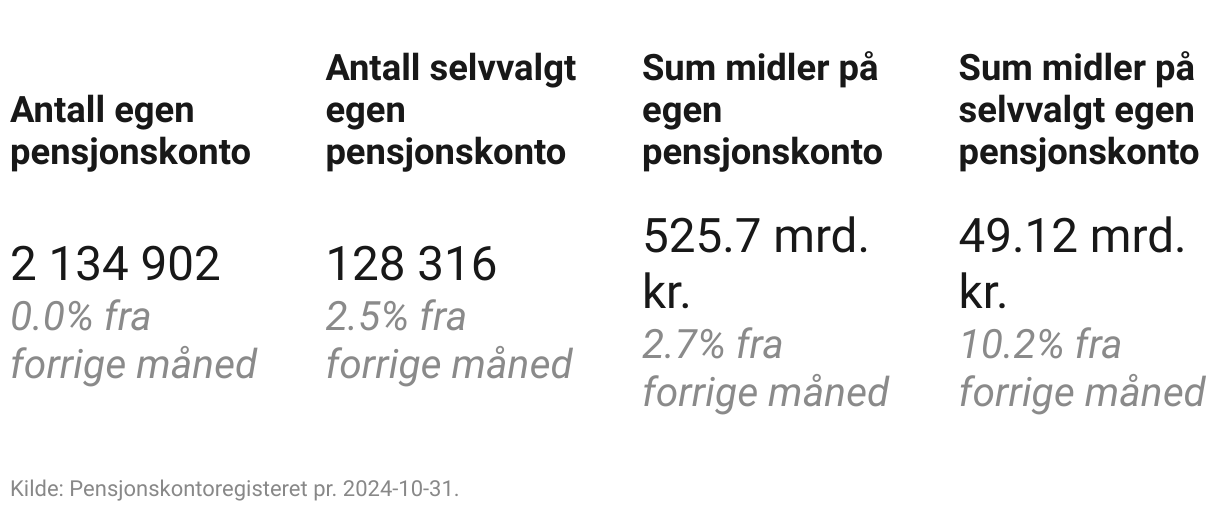

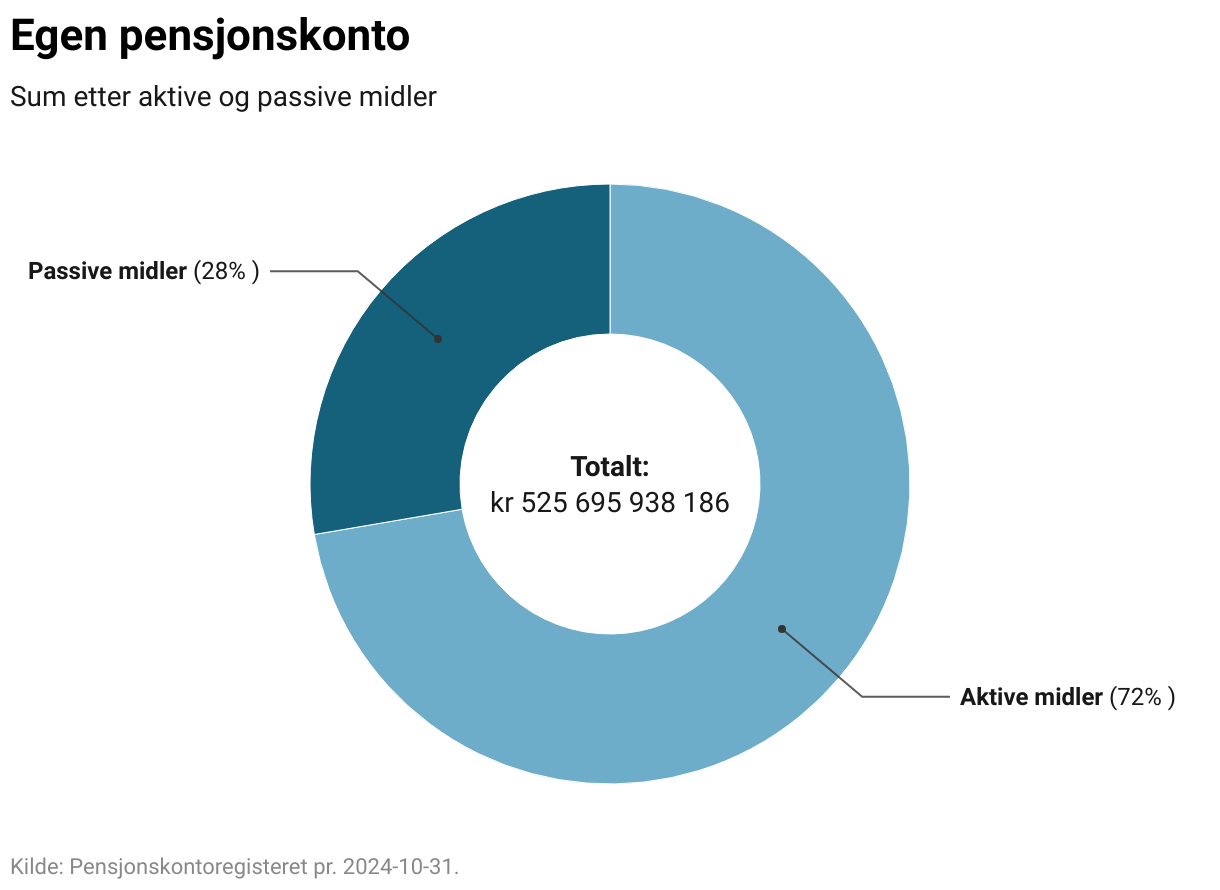

Om egen pensjonskonto (EPK)

Egen pensjonskonto (EPK) ble innført i 2021. På egen pensjonskonto samles:

- Innskuddspensjon fra nåværende arbeidsgiver, hvor arbeidsgiver årlig sparer en fast prosentandel av arbeidstakers lønn til pensjon.

- Pensjonskapitalbevis, som er opptjent innskuddspensjon fra tidligere arbeidsgivere.

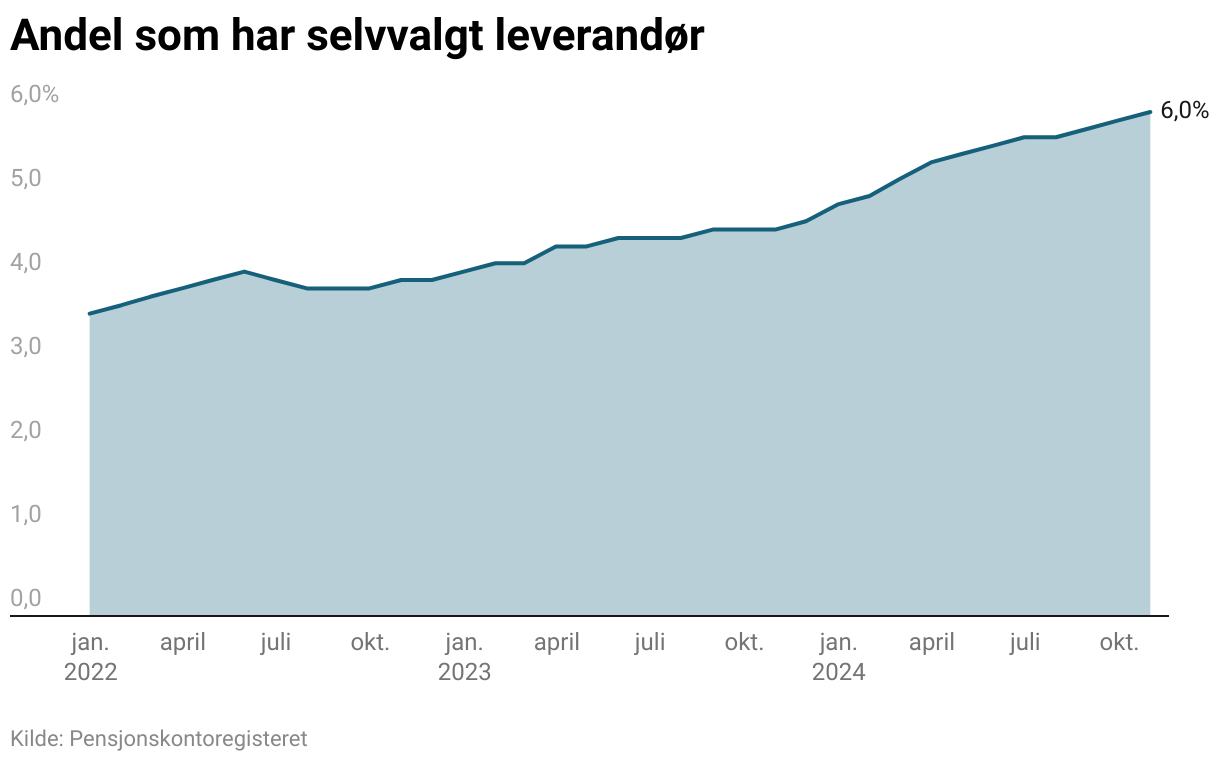

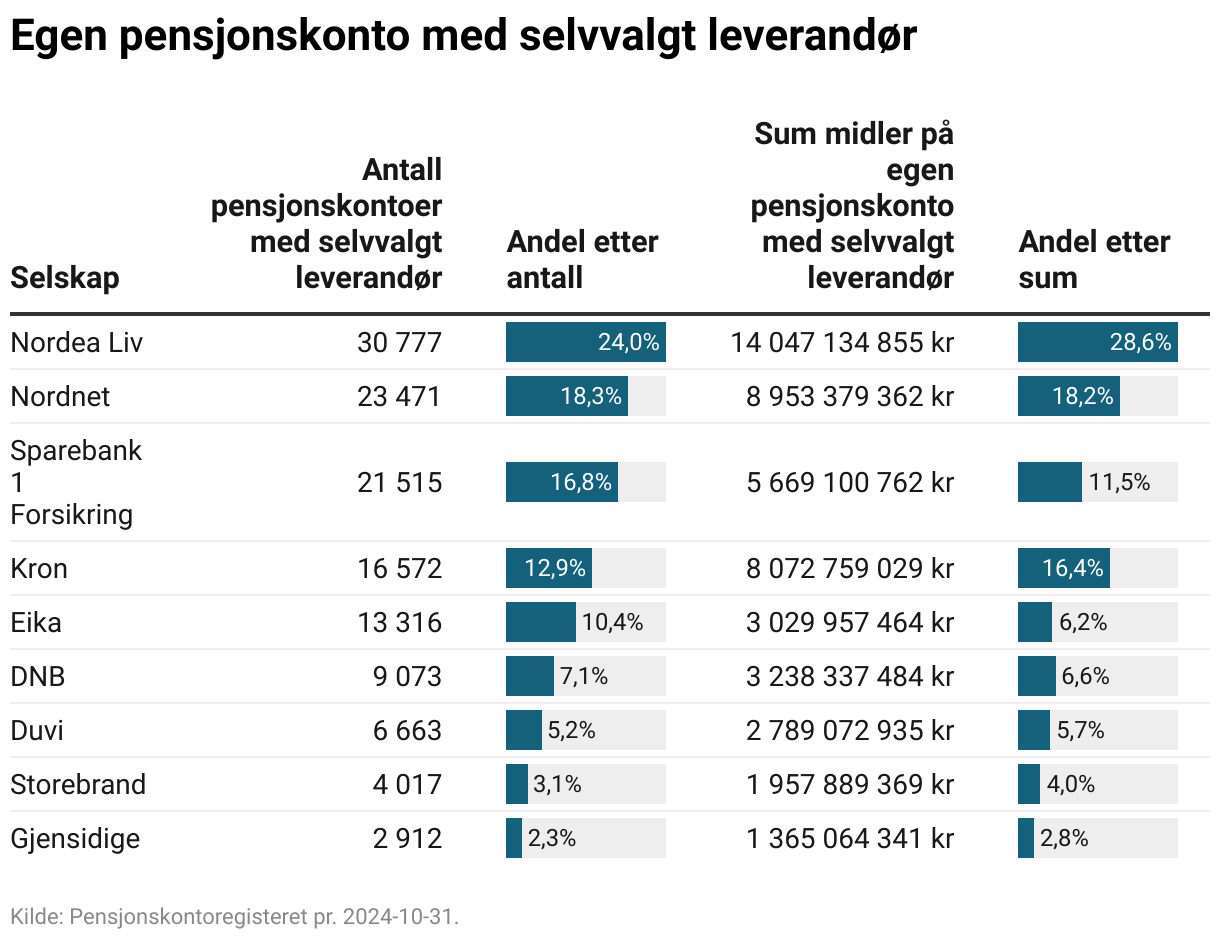

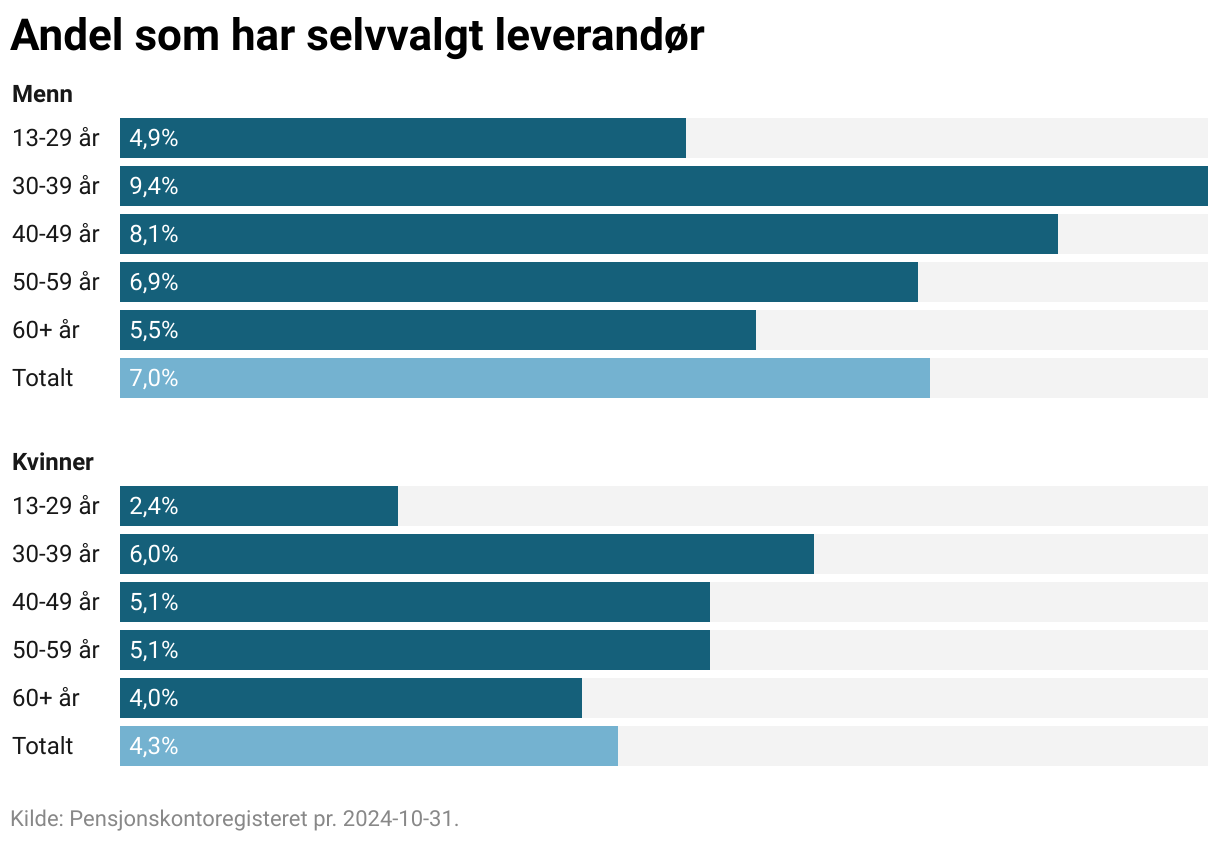

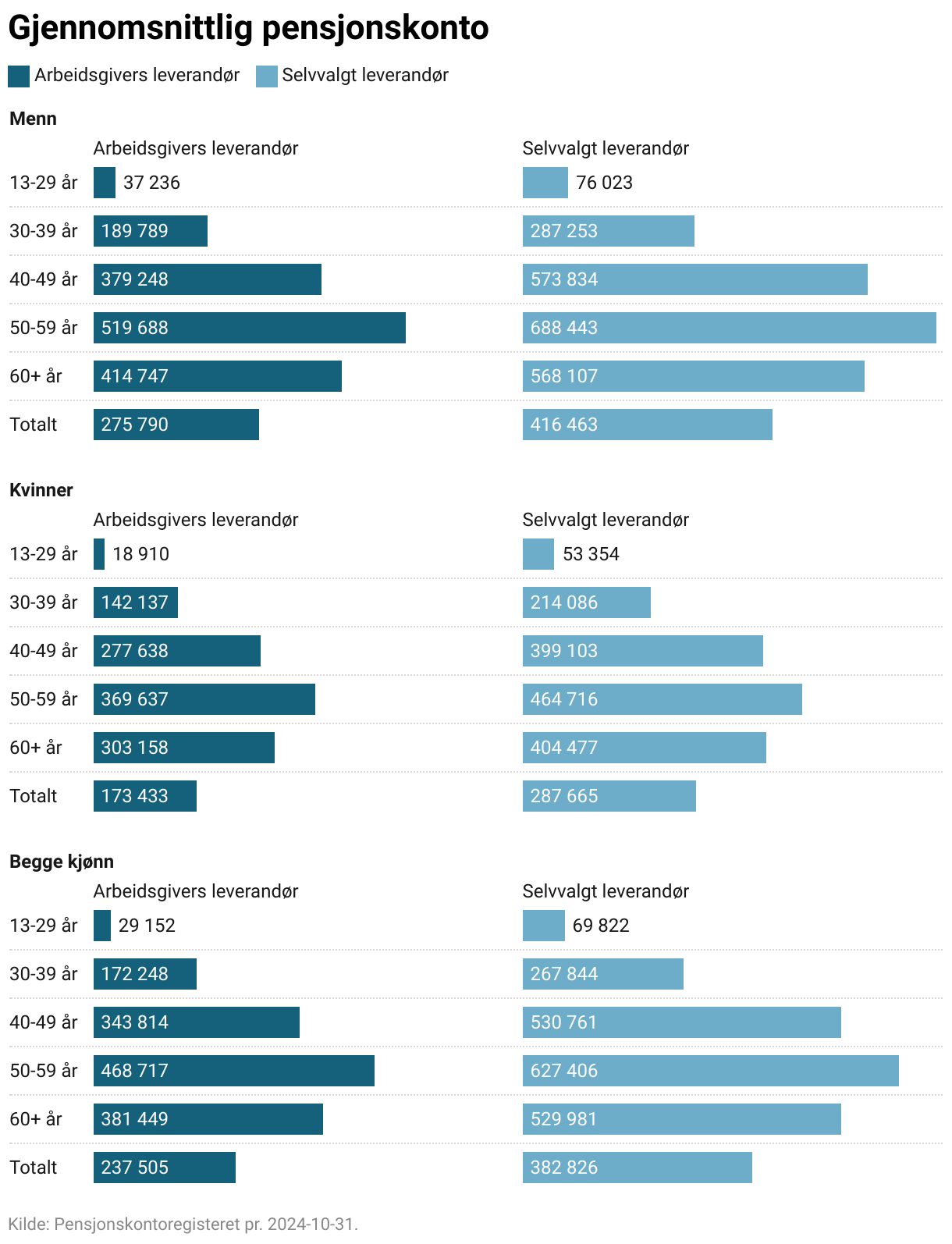

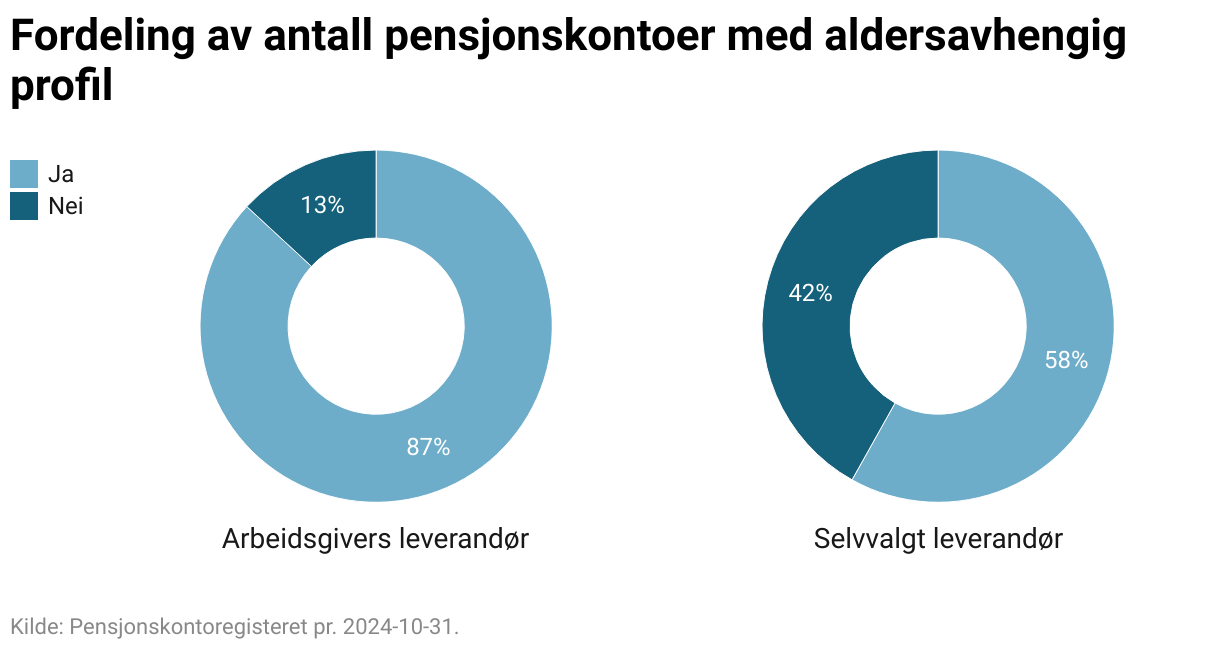

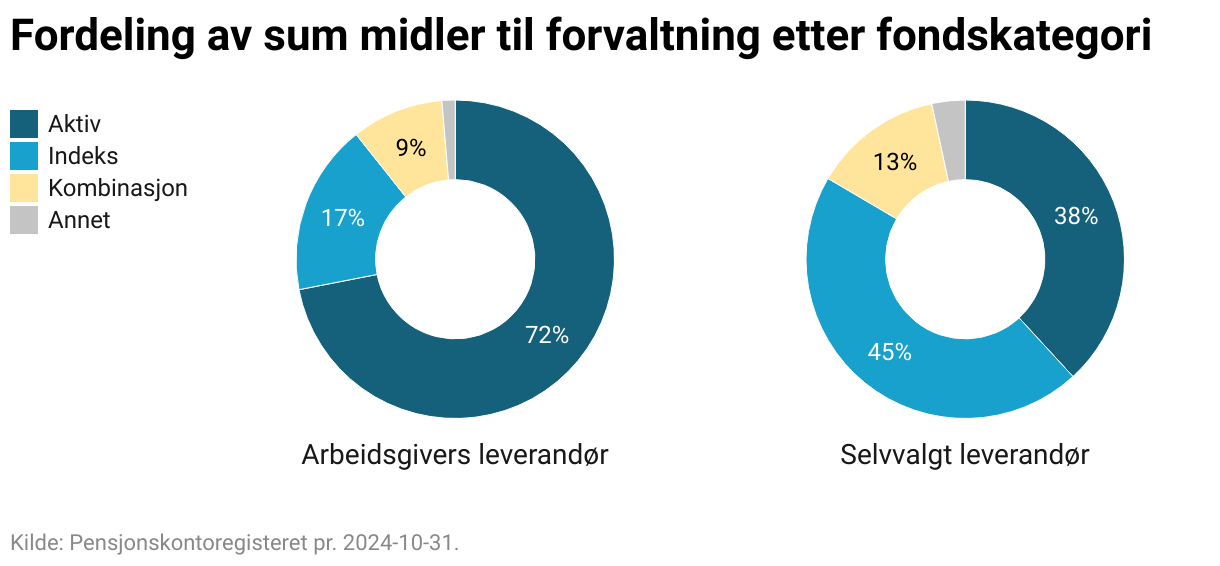

Med egen pensjonskonto kan arbeidstaker velge pensjonsleverandør. Man kan velge å ha sin pensjonskonto hos arbeidsgivers pensjonsleverandør eller hos en selvvalgt leverandør.

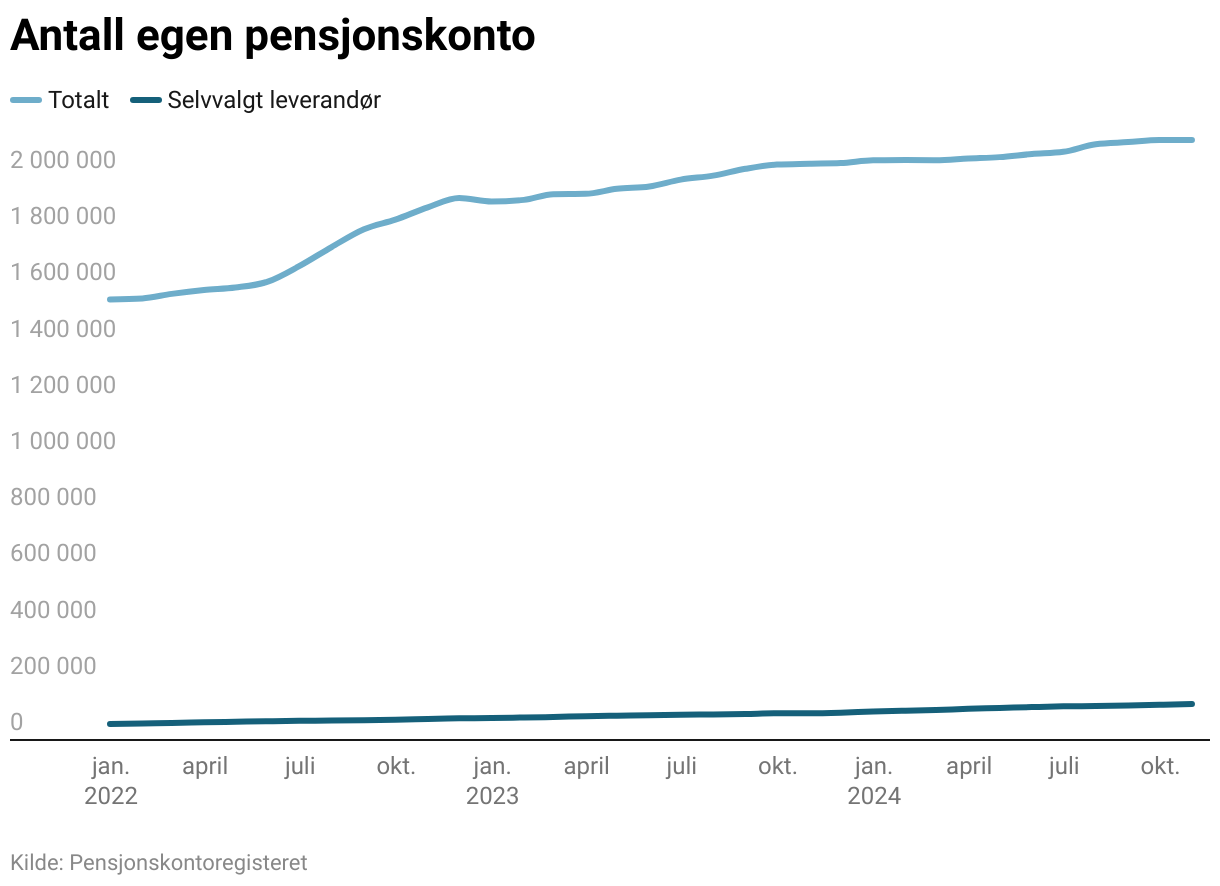

De fleste pensjonskontoer forvaltes hos arbeidsgivers leverandør. Dette er pensjonskontoene til ansatte i privat sektor med innskuddspensjon som ikke har foretatt seg noe.

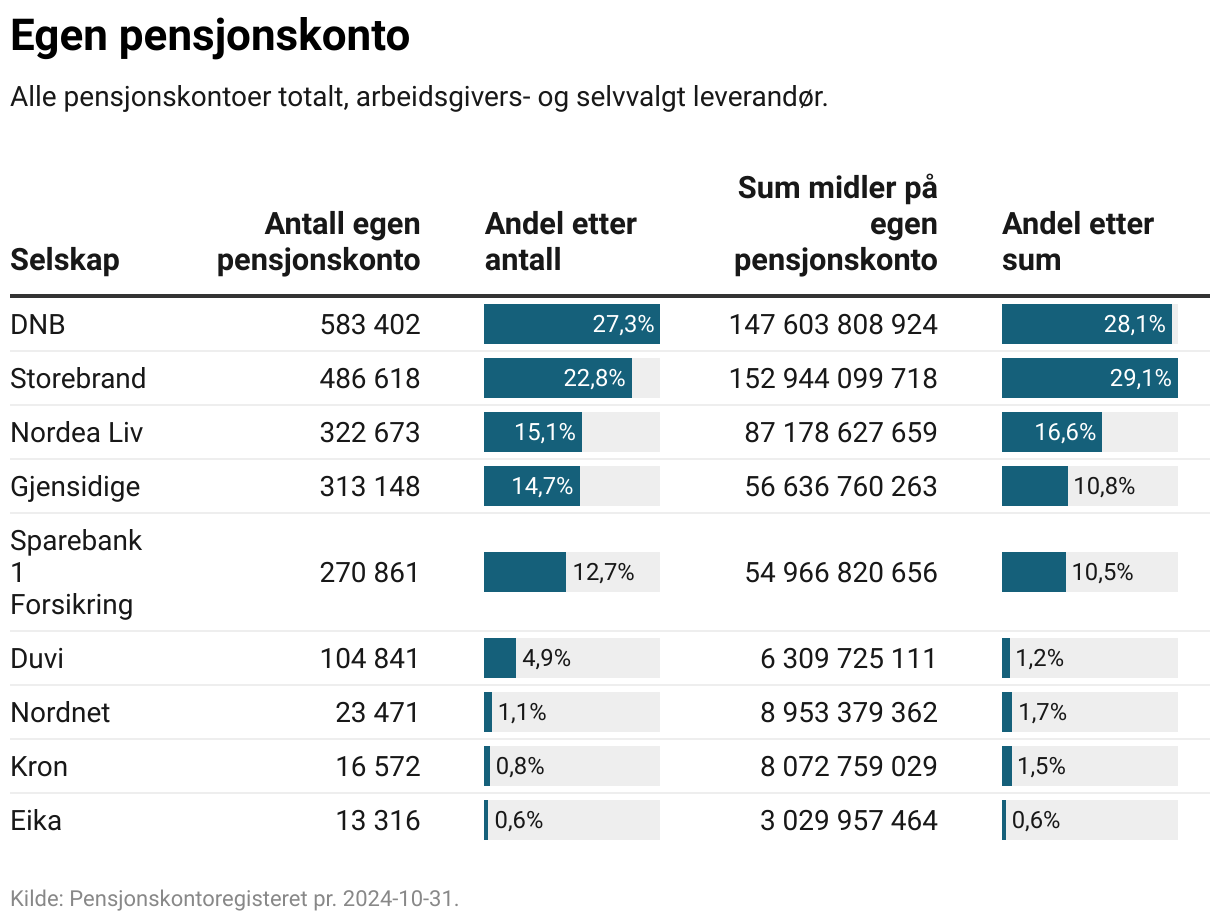

De største aktørene er DNB og Storebrand som til sammen forvalter over halvparten av alle pensjonskontoer.