Konkurransen i det norske bankmarkedet

På denne siden presenteres en analyse av konkurranseforholdene i det norske bankmarkedet. Vi belyser de viktigste drivkreftene som påvirker sektoren, fra bankenes økonomiske resultater til dynamikken i kundeadferd.

De regulatoriske rammeverkene er avgjørende for å opprettholde finansiell stabilitet og fremme sunn konkurranse i bankmarkedet. Myndighetene utøver løpende tilsyn og tilpasser regelverket for å møte skiftende utfordringer og muligheter. Banker opererer under strenge krav til kapitaldekning og risikostyring, noe som underbygger deres soliditet. Med tanke på fremtiden forventes det at konkurransen vil forbli dynamisk, drevet av videre teknologisk utvikling, endrede kundeforventninger og et vedvarende fokus på et velfungerende og robust finansielt system.

Bankenes lønnsomhet

Bankenes lønnsomhet er for tiden god, men lønnsomheten varierer med utviklingen i norsk og internasjonal økonomi. Lønnsomheten har økt etter pandemien, dels grunnet en reversering av ekstraordinære forhold under pandemien.

Bankenes evne til å generere avkastning på eiernes kapital (egenkapitalen) er en sentral indikator på bankenes lønnsomhet og finansielle styrke. God lønnsomhet gir bankene et godt førstelinjeforsvar mot tap og reduserer faren for bankkriser som kan påføre samfunnet store kostnader. På den annen side kan høy lønnsomhet også være et tegn på svak konkurranse. Om konkurransen mellom bankene er liten, kan kundene betale for mye for banktjenestene. Det har også en kostnad for samfunnet.

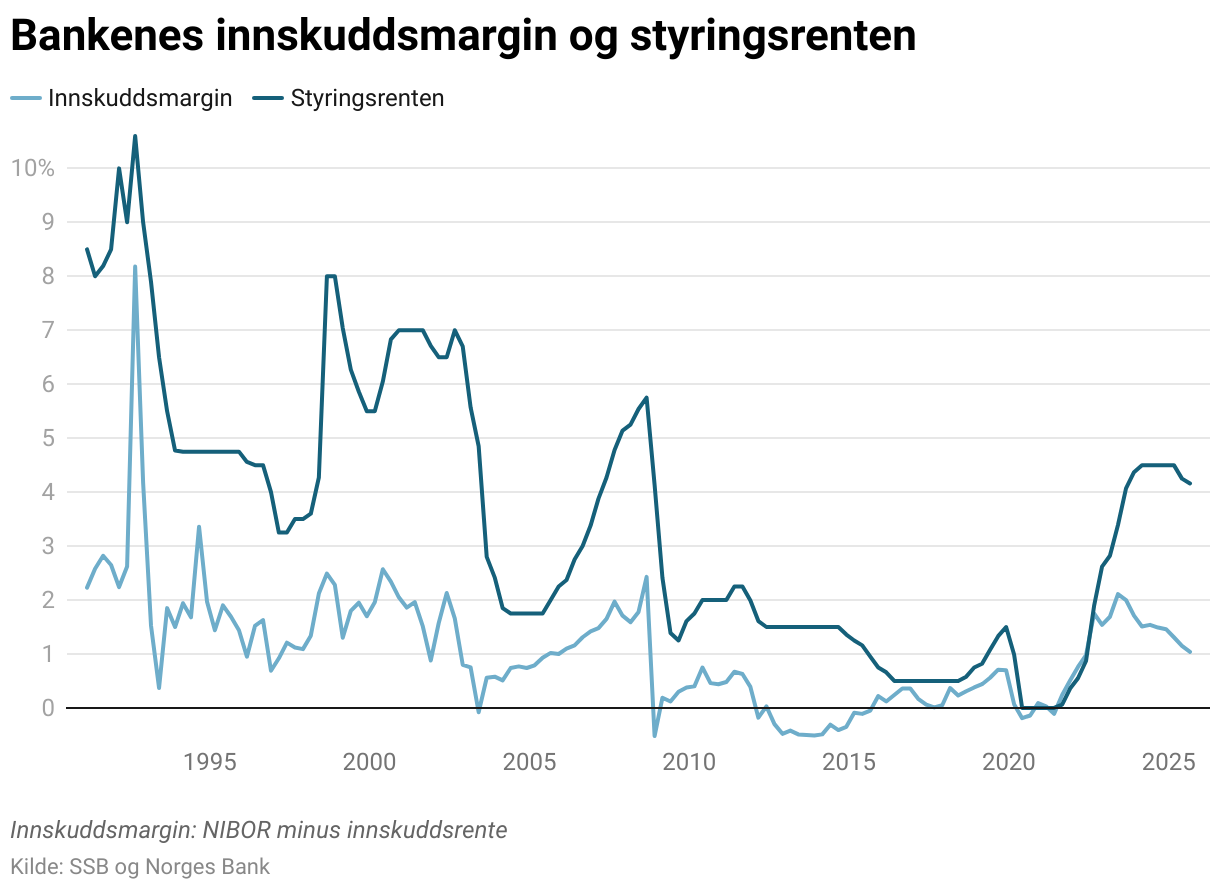

En vesentlig faktor bak denne positive utviklingen er en markant økning i innskuddsmarginen. Deler av økningen i innskuddsmarginen kan forklares med økt rentenivå og styringsrente. Innskuddsmarginen ble negativ under pandemien da Norges Bank reduserte styringsrenten til null og bankene ikke ville kreve betaling for innskudd. Da Norges Bank satte opp styringsrenten igjen, økte innskuddsmarginen. Økt rentenivå har også økt bankenes inntjening på egenkapitalfinansierte eiendeler, der økte renteinntekter fra høyere rentenivå ikke blir utlignet med høyere rentekostnader.

Økt innskuddsmargin og økt rentenivå har økt bankenes netto renteinntekter, men dette er hovedsakelig en normalisering etter et fall under pandemien i 2020 og 2021. Sammenlignet med 2019 har netto renteinntekter bare økt litt i forhold til forvaltningskapitalen

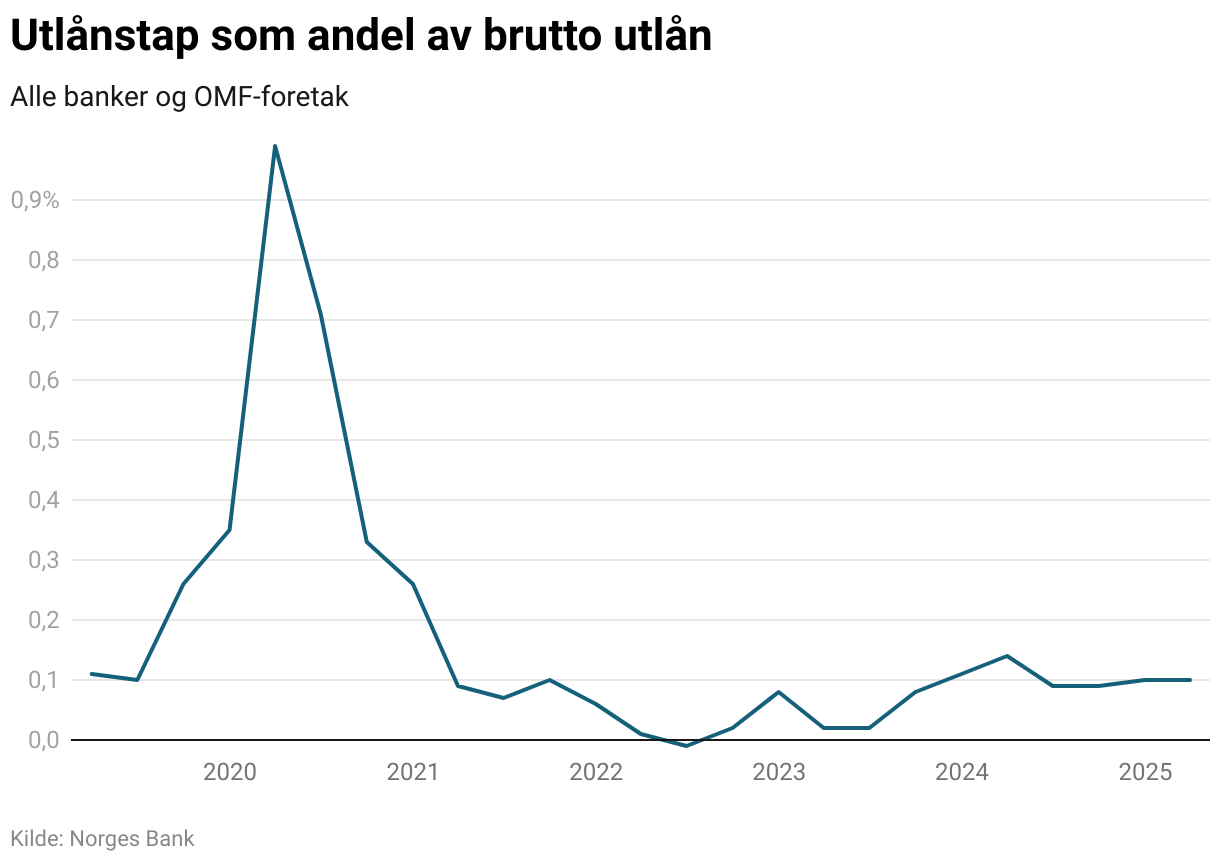

Lave utlånstap også bidratt til bedre lønnsomhet i bankene etter pandemien. Tapene har blant annet vært lave fordi bankene har tilbakeført deler av tapene som ble bokført under pandemien, særlig på utlån til skipsfart og oljerelaterte næringer.

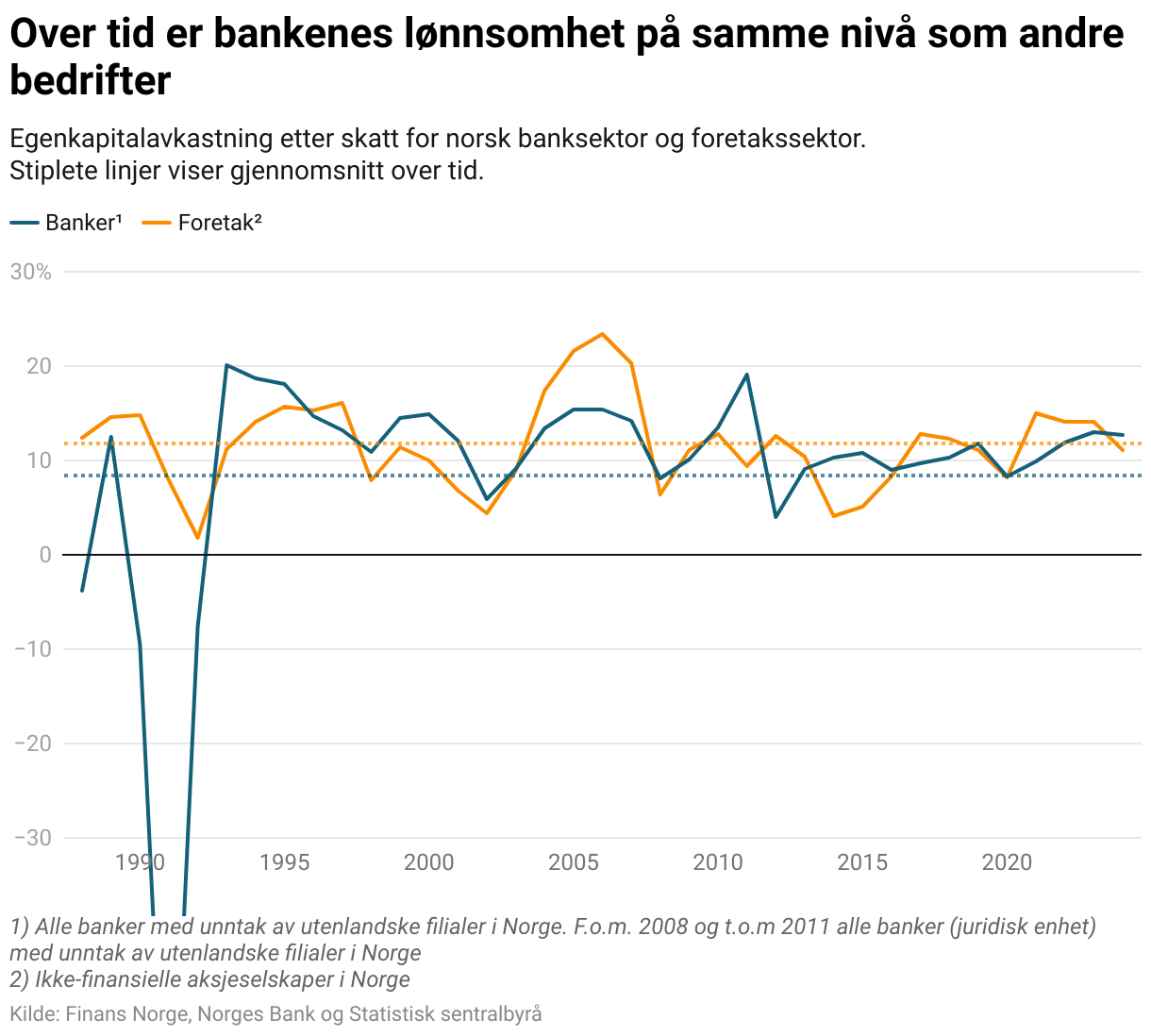

Over tid er de norske bankenes lønnsomhet på samme nivå som for vanlige ikke-finansielle foretak. Den norske banksektoren har hatt en gjennomsnittlig egenkapitalavkastning på 8 % siden 1988. Tilsvarende måltall for vanlige foretak er 12 %. I tillegg varierer egenkapitalavkastningen til bankene mer enn for vanlige foretak. Risikojustert avkastning i de norske bankene er derfor ikke høy i forhold til vanlige foretak.

Konkurranseforhold og kundemobilitet

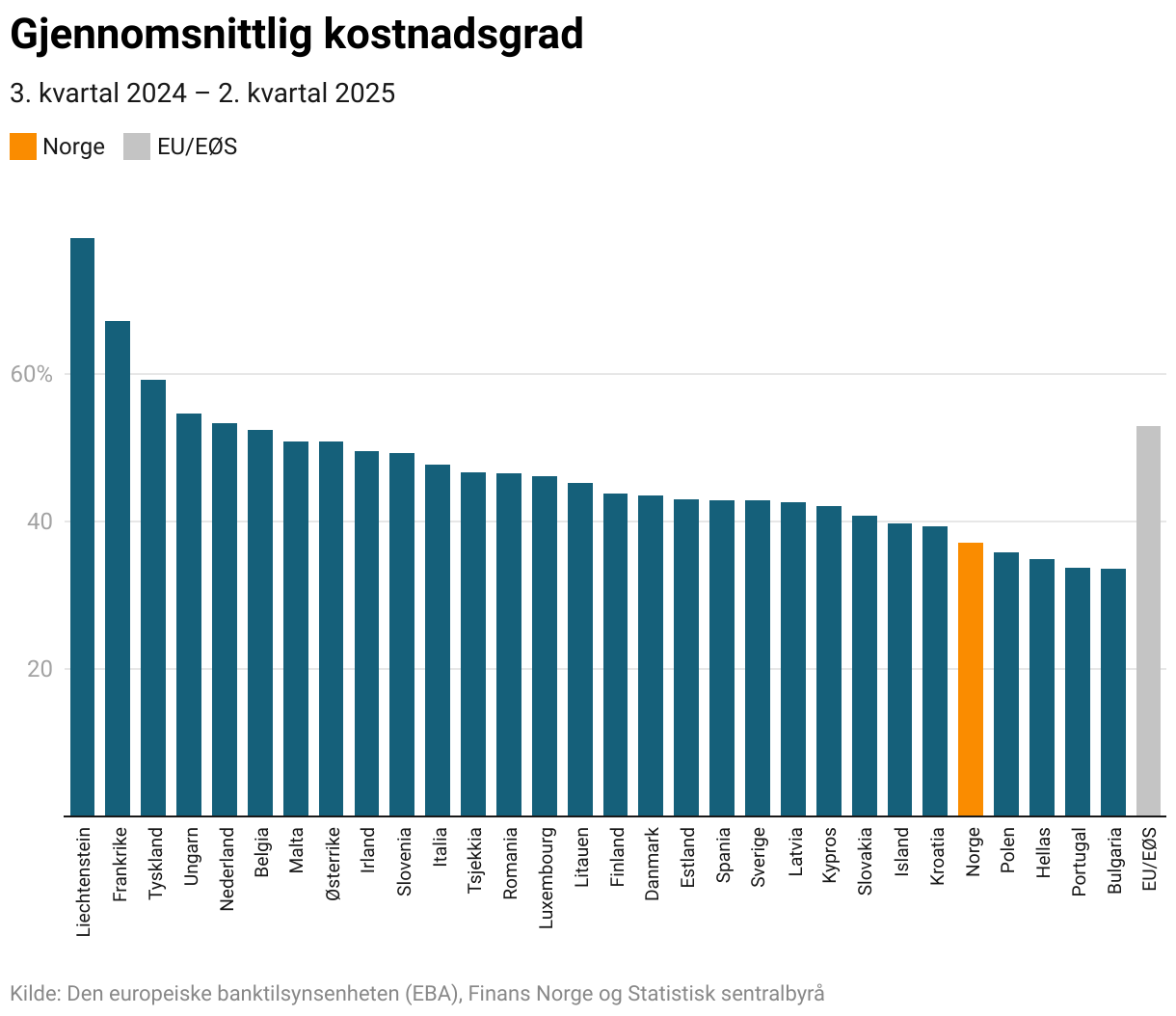

De norske bankene har automatisert og digitalisert store deler av driften. Det har gitt de norske bankene en av de laveste kostnadsgradene i Europa.

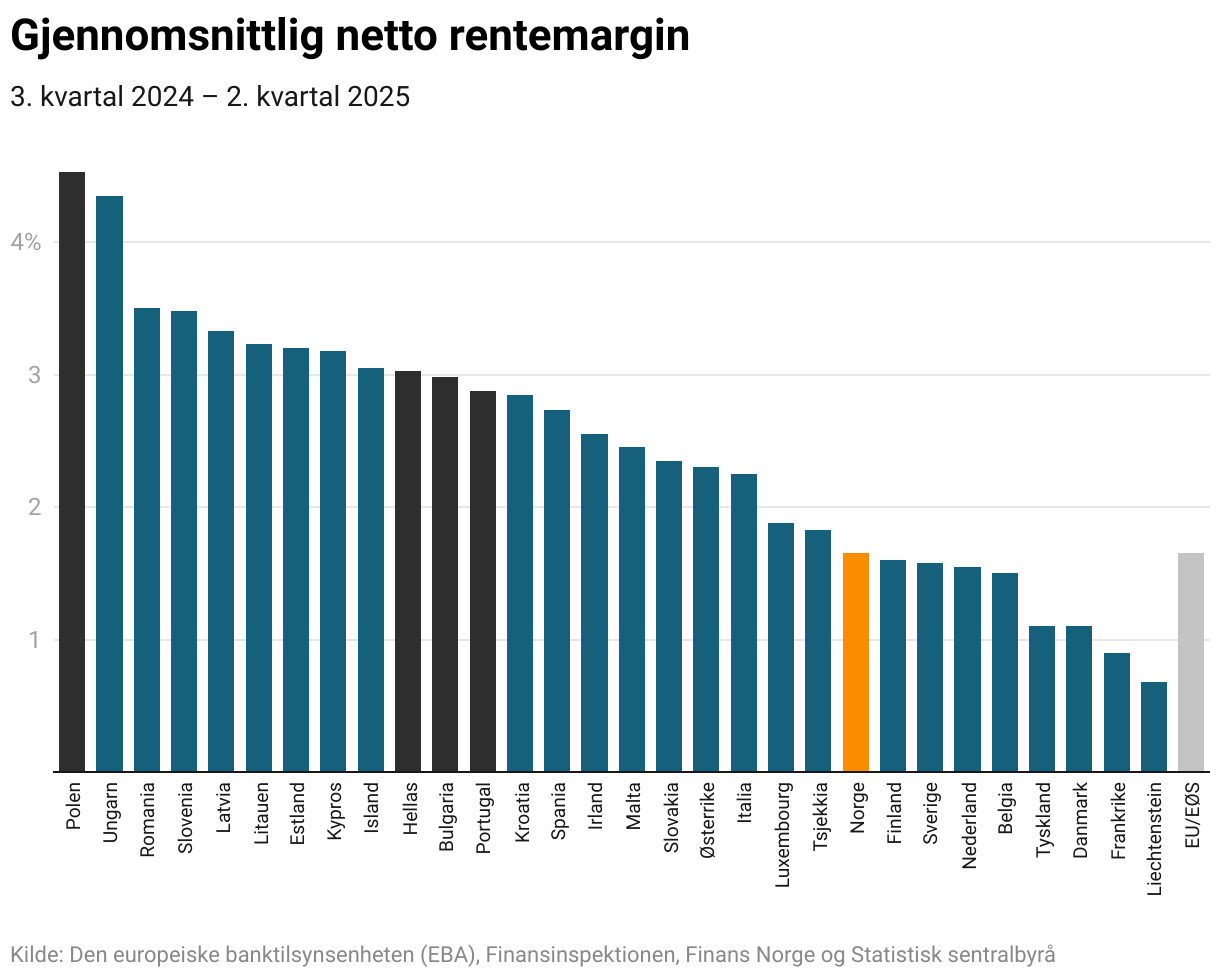

Den lave kostnadsgraden har igjen kommet de norske bankkundene til gode gjennom lavere priser. Norske banker har en relativt lav netto rentemargin i forhold til andre land i Europa. Det er også verdt å merke seg at landene med lavere kostnadsgrad enn Norge, det vil si Hellas, Portugal, Bulgaria og Polen har nesten dobbelt så høy netto rentemargin som Norge. Det gir bankene i disse landene høye inntekter i forhold til kostnadene og dermed en lav kostnadsgrad.

De norske bankene har også en lav margin på boliglån sammenlignet med andre land. Dette kan reflektere høy konkurranse om boliglån mellom de norske bankene. Det siste året har utlånsmarginen økt i Norge, men det skyldes hovedsakelig en nedgang i pengemarkedsrenten.

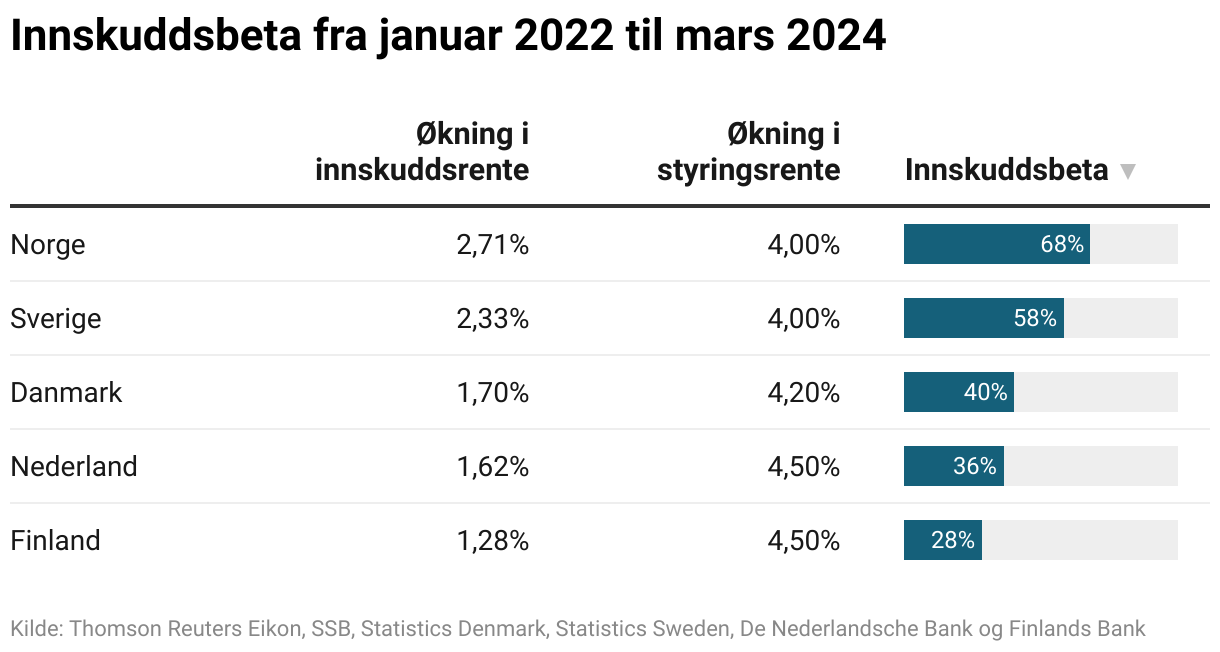

Økningen i styringsrenten etter pandemien har fått større gjennomslag i innskuddsrentene i Norge enn i andre land. 68 % av den samlede økningen i den norske styringsrenten har blitt videreført til økninger i innskuddsrentene i Norge, og det er høyere enn i andre sammenlignbare land. Det kan reflektere god konkurranse om innskudd i Norge sammenlignet med øvrige land.

Hva er Innskuddsbeta?

Innskuddsbeta er et mål på hvor stor andel av endringer i Norges Banks styringsrente som bankene overfører til sine kunders innskuddsrenter. En innskuddsbeta på 100% indikerer at bankenes innskuddsrenter endres i takt med styringsrenten, mens en beta på 50% betyr at bare halvparten av endringen overføres.

Hvorfor er det viktig?

- Bankenes inntjening: Innskuddsbetaen er avgjørende for bankenes inntjening. Om innskuddsbetaen er lav når styringsrenten øker, kan utlånsrentene øke mer enn innskuddsrentene. I en slik situasjon vil en lav innskuddsbeta trekke bankenes lønnsomhet opp.

- Forbrukernes økonomi: For husholdninger og bedrifter med innskudd på konto, påvirker innskuddsbetaen direkte hvor mye de får i renteinntekter.

- Pengepolitikk: Norges Bank følger nøye med på innskuddsbetaen. En lav beta kan svekke effekten av rentehevinger på husholdningenes og bedriftenes økonomi, da ikke hele renteøkningen når frem til innskuddene. Dette kan påvirke effektiviteten av pengepolitikken.

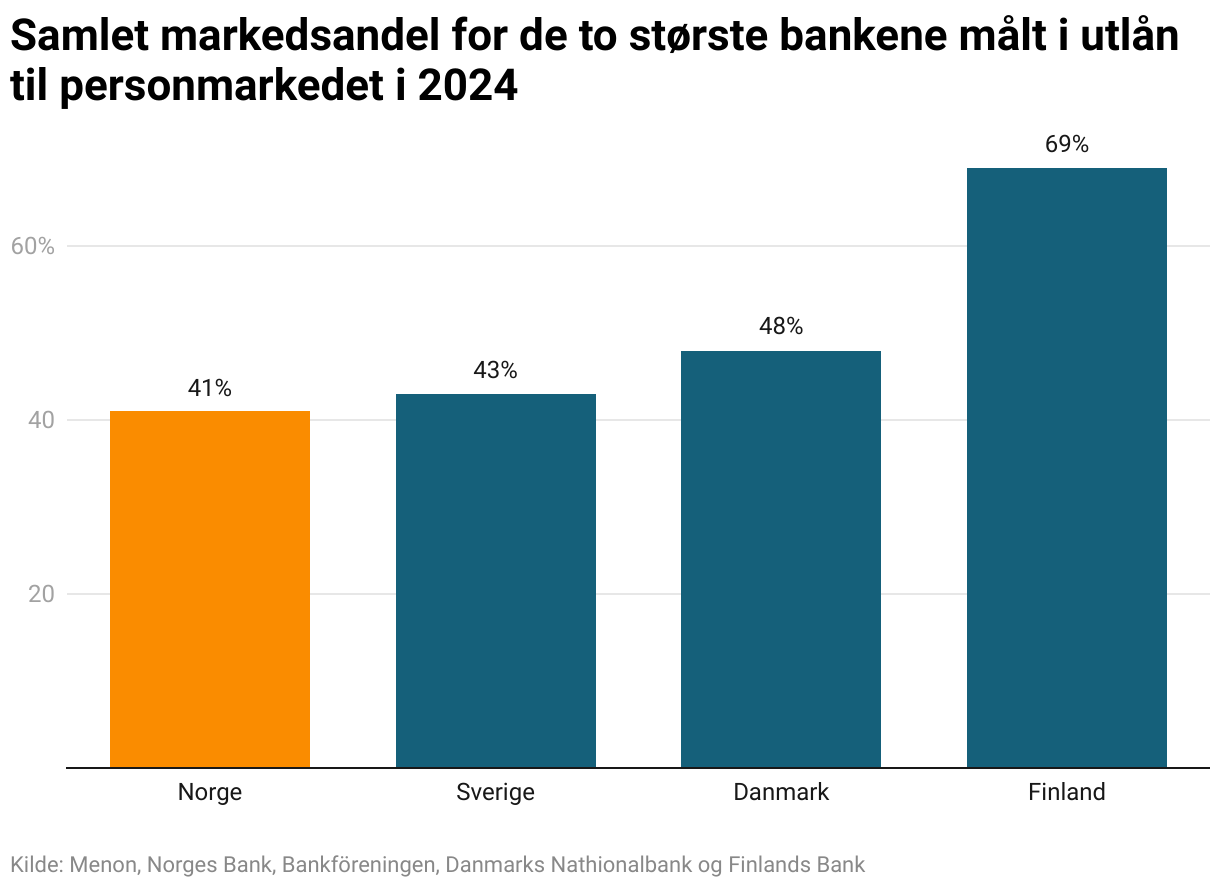

Norsk banksektor er relativt lite konsentrert i forhold til sammenliknbare land. Det indikerer at de største bankene i Norge har relativt lav markedsmakt, noe som er bra for konkurransen. De to største bankene i Norge har en lav samlet marksandel i personmarkedet sammenlignet med de to største bankene i øvrige land.

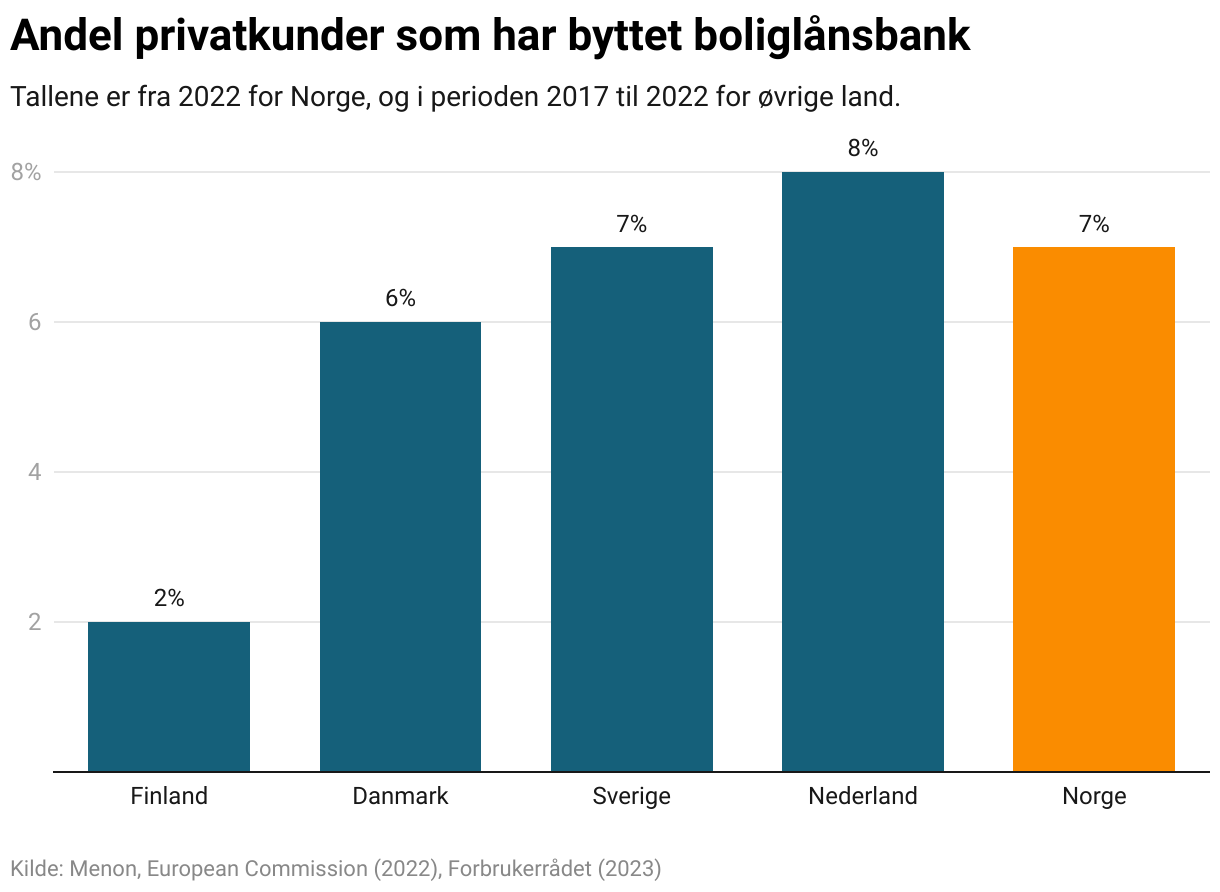

Norge har også høy kundemobilitet på boliglån sammenlignet med øvrige land. I 2022 byttet kunder i Norge boliglånsbank i like stor grad som kunder i øvrige land gjorde i løpet av de siste 5 årene

De siste bankbytteundersøkelsene fra Forbrukerrådet viser at kundemobiliteten holder seg høy i Norge. Den høye kundemobiliteten er et tegn på velfungerende konkurranse, og at de norske bankene har en relativt høy risiko for å miste kunder om de tar for høy pris.

Samtidig tilbyr nye digitale konsepter og aktører lave boliglånsrenter som styrker konkurransen i boliglånsmarkedet ytterligere. Ifølge Norges Banks ferske utlånsundersøkelse for første kvartal 2025 melder bankene om en ganske stor økning i konkurransen om lån til foretak og litt økt konkurranse om boliglån. Bankene har rapportert om økt konkurranse på både boliglån og foretakslån over flere kvartaler på rad, og de forventer at dette vil fortsette i andre kvartal 2025.

Om Finans Norge

Finans Norge er hovedorganisasjonen for finansnæringen i Norge, og representerer bankene, forsikringsselskapene, pensjonskassene, verdipapirforetakene og andre finansforetak. Vår rolle er å fremme en velfungerende og robust finansnæring som bidrar til økonomisk vekst og stabilitet i samfunnet. Vi arbeider for å sikre et rammeverk som fremmer innovasjon, konkurranse og forbrukerbeskyttelse, og er en sentral aktør i dialogen mellom næringen, myndighetene og offentligheten.

lurer du på noe? Ta kontakt:

- Henrik Andersen

- Fagdirektør

- henrik.andersen@finansnorge.no

- 45 50 79 27