Hvert enkelt forsikringsselskap fastsetter prisene hver for seg. Likevel finnnes det noen generelle utviklingstrekk og prinsipper som kan bidra til å forklare prisøkningen de siste årene.

Hvordan settes forsikringsprisen?

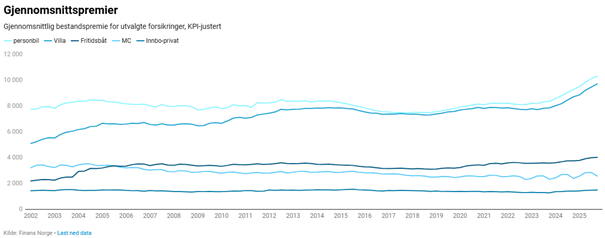

Forsikringspremien din baseres på en grundig analyse av risiko, historisk skadeutvikling og det generelle kostnadsnivået i samfunnet. De siste årene har økt inflasjon, dyrere reparasjoner og mer ekstremvær bidratt til at prisene på forsikring har steget. Her får du innsikt i mekanismene bak prisberegningen og faktorene som påvirker forsikringsmarkedet i dag.

1. Prisen reflekterer risikoen

Norske forsikringsselskaper er lovpålagt å prise etter risiko. Med prisene skal selskapene dekke faktiske og forventede skader, og sørge for at det er nok penger til utbetaling ved store og omfattende skader som rammer mange samtidig. Jo høyere risiko, desto høyere pris.

2. Prisene settes i et langsiktig perspektiv

Forsikring prises ikke fra kvartal til kvartal, men bygger på historikk og forventede kostnader fram i tid. Når prisene justeres, er det ofte et resultat av utvikling over flere år – ikke enkeltperioder.

- Prisene bygger på flere år med skadehistorikk

- Selskapene tar høyde for framtidig risiko og storhendelser

- Justeringer gjøres vanligvis én gang i året

Det betyr at prisøkninger ofte reflekterer en utvikling som har bygget seg opp over flere år – ikke bare det som har skjedd nylig.

3. Forsikring gjenspeiler kostnader i samfunnet

Forsikringspriser følger kostnadsutviklingen, men ikke nødvendigvis den generelle prisveksten i økonomien.

Noen kostnader betyr mer enn andre:

- Bilskader: Moderne biler er dyrere å reparere, blant annet på grunn av avansert teknologi, sensorer og elektronikk. Lengre reparasjonstid gir også økte kostnader til leiebil.

- Byggskader: Prisene på materialer og håndverkere har økt betydelig.

- Reiseskader: Valutakurser, sykehusopphold og flybilletter påvirker kostnadene.

Dette er sentrale drivere bak erstatningsutbetalingene.

De siste årene har vært historisk kostbare

Beløp i millioner kroner, nominelt. Erstatning for landbasert norsk forsikring, eksklusiv Norsk Naturskadepool.

Nedgang betyr ikke lavere nivå

Selv om skadeutbetalingene kan gå noe ned i perioder, ligger nivået fortsatt historisk høyt.De siste årene har vært uvanlig kostbare, og det er dette nivået som ligger til grunn når forsikringsselskapene setter priser.Forsikring prises derfor ut fra utviklingen over tid og forventede kostnader fremover – ikke kortvarige svingninger.

Konkurranse i forsikringsmarkedet