Norske banker har de seneste årene hatt god egenkapitalavkastning og styrket sine markedsandeler i Norge. Det fremkommer av en rapport fra Finanstilsynet, som viser resultatene i norsk banknæring.

– Det er bra for norsk økonomi at resultatene i bankene er gode. Det er mange ulike årsaker til at norske banker går godt. Norske banker er svært kostnadseffektive og har høy produktivitet, blant annet som følge av at de er langt fremme på digitale løsninger. At norsk økonomi går godt bidrar også til resultatene, og sammen med lav risiko i låneporteføljen gjør dette at bankene har svært lave utlånstap. Dette er noen faktorer som kan forklare de gode resultatene, sier direktør for bank og kapitalmarked Erik Johansen i Finans Norge.

Tilsynet presiserer at rapporten ikke gir en fullstendig beskrivelse av situasjonen og at rapporten er første del av et pågående arbeid.

Finans Norges bank og kapitalmarkedsavdeling har gjennomgått rapporten fra Finanstilsynet, og har skrevet følgende analyse:

I rapporten sammenlikner tilsynet banker i Norge med banker i andre land basert på utviklingen i markedsandeler og noen andre indikatorer som tilsynet har beregnet med regnskapsdata og aksjemarkedsdata.

Ifølge Finanstilsynet tyder gjennomgangen på at bankene samlet sett har hatt konkurransedyktige rammevilkår i Norge. Norske banker har opprettholdt markedsandelene for både utlån og innskudd. Norske banker har også hatt minst like god avkastning på egenkapitalen som banker med hovedkontor i Danmark, Sverige og Finland. Ifølge Finanstilsynet tyder også markedsutviklingen på at aksjeinvestorene vurderer vilkårene for norske banker som gode både relativt til andre skandinaviske storbanker og i forhold til norske ikke-finansielle foretak.

Finans Norge vil peke på at utviklingen i markedsandeler kan reflektere at utenlandske banker har oppnådd lavere avkastning på sin kapital i Norge enn i andre land. Høy egenkapitalavkastning i Norge sammenliknet med andre land kan også skyldes at rentenivået en tid har vært høyere i Norge enn i øvrige nordiske land.

Finans Norge vurderer også at en analyse av markedsandeler bør skille mellom utenlandske datterbanker og utenlandske filialbanker ettersom sistnevnte gruppe ikke er underlagt norsk tilsyn og regulering i samme grad som utenlandske datterbanker. Utviklingen i markedsandeler blir vesensforskjellig fra den som framkommer i Finanstilsynets rapport dersom en skiller mellom norskregulerte bankaktører, der utenlandske datterbanker inkluderes, og utenlandskregulerte filialbanker. Tilsynets valg av inndeling klargjør derfor ikke til dels betydelige bevegelser i markedsandeler gjennom de to siste tiårene. I markedet for utlån til norsk næringsliv har for eksempel de utenlandske filialbankene en betydelig høyere markedsandel enn for om lag 20 år siden.

Finans Norge ønsker også å fremheve ytterligere forhold som er sentrale i vurderingen av bankenes lønnsomhet og rammevilkår. Finanstilsynet har foreløpig ikke sammenliknet bankenes lønnsomhet med lønnsomheten til ikke-finansielle foretak. Dataserier tilbake til 1980-tallet viser at de norske bankenes lønnsomhet er på nivå med lønnsomheten i foretak utenfor finanssektoren, se figur 1. Den norske banksektoren har hatt en gjennomsnittlig egenkapitalavkastning på 8 prosent siden 1988. Tilsvarende måltall for vanlige foretak er 12 prosent.

Lavere utånstap og digitalisering styrker lønnsomheten

Finans Norge vil også fremheve at norske banker har gjort store tilpasninger for å opprettholde lønnsomheten de siste tiårene. For det første taler flere forhold for at bankene har redusert tapsrisikoen siden finanskrisen. Godt kreditthåndverk har bidratt til lavere utlånstap. Bankene har vridd utlånene mot mindre tapsutsatte sektorer og næringer. I tillegg taler flere forhold for at bankene har redusert kredittrisikoen innenfor de ulike utlånsegmentene. For eksempel tyder beregninger i Norges Bank på at konkursrisikoen til norske foretak med bankgjeld har falt siden 2012. Det kan forklares med en god utvikling i norsk økonomi, men det kan også forklares med at bankenes risikostyring har blitt bedre. Flere forhold kan ha bidratt til bedre risikostyring, blant annet erfaringer fra tidligere kriser, økt kompetanse, bedre datagrunnlag, digitalisering og risikosensitive kapitalkrav. Samtidig har trolig obligasjonsmarkedet finansiert en større del av de mest risikable foretakene. Obligasjonsgjelden til foretak med lav kredittvurdering har økt kraftig siden 2008.

For det andre har de norske bankene redusert driftskostnadene kraftig de siste tiårene, både som andel av inntektene (kostnadsgrad) og eiendelene, se figur 2.

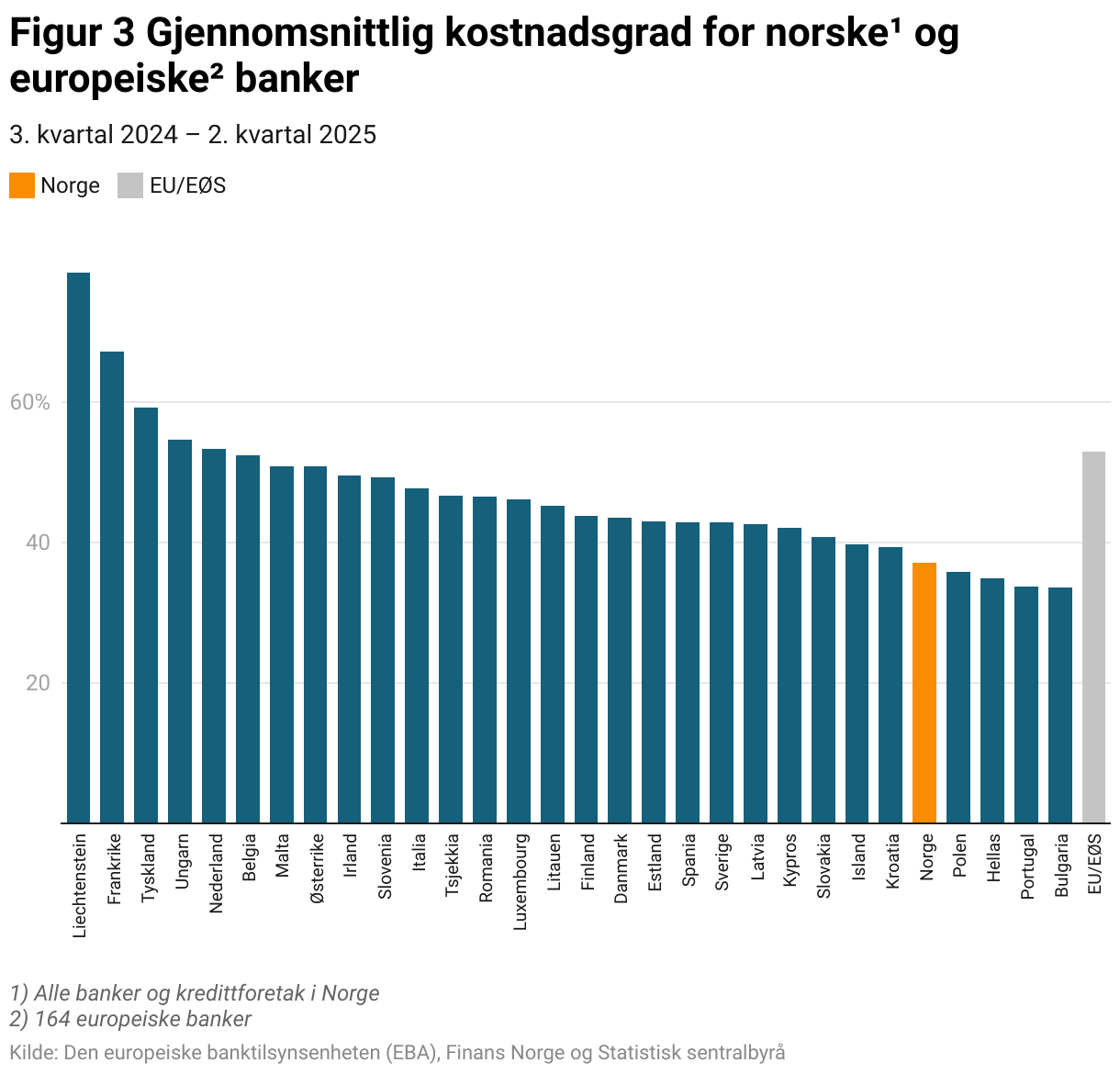

Ifølge en studie som er gjennomført i Norges Bank har de viktigste drivkreftene bak kostnadseffektiviseringen vært automatisering av betalingstjenestene og overgang til internettbaserte banktjenester. Det har bidratt til at de norske bankene er blant de mest kostnadseffektive bankene i Europa, se figur 3. Den lave kostnadsgraden indikerer sterk konkurranse mellom bankene i Norge.

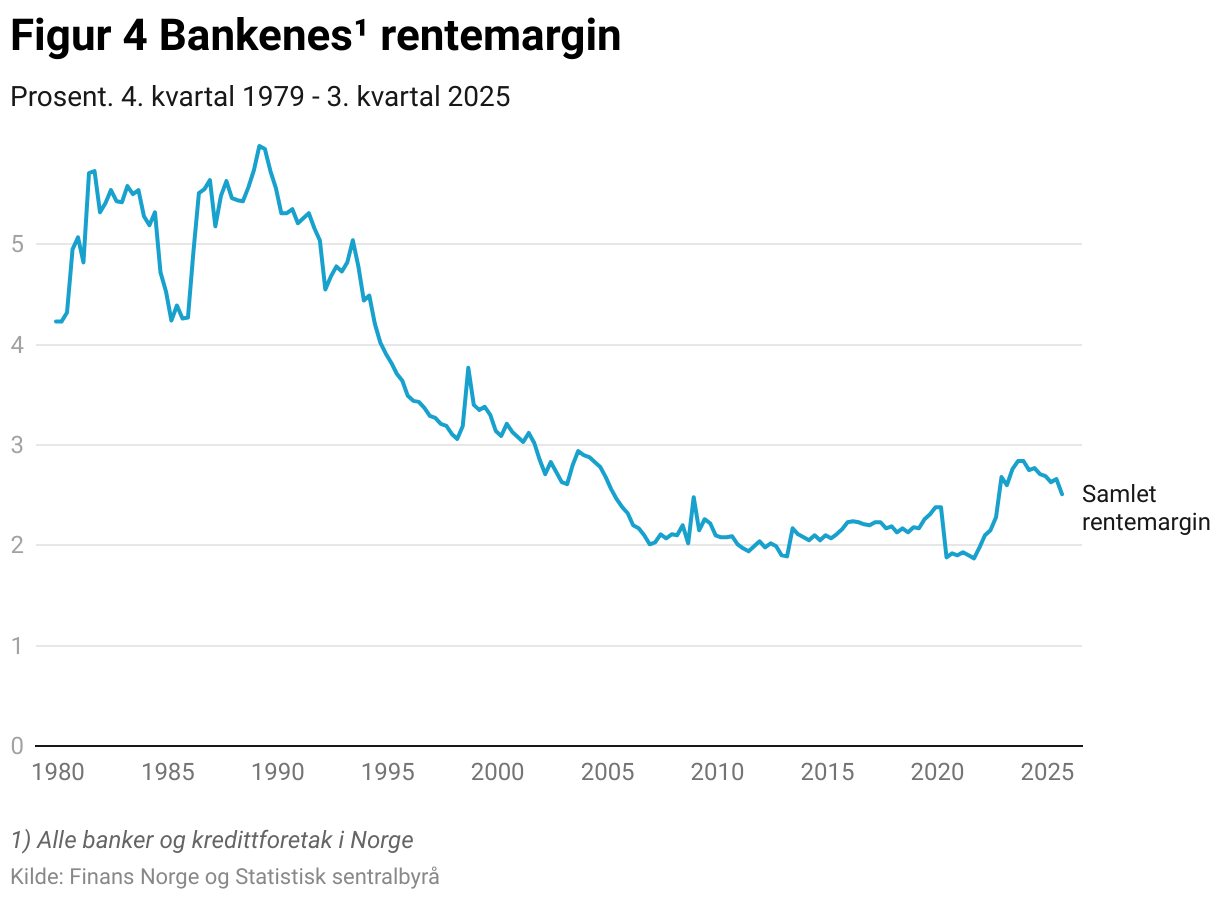

Automatiseringen og digitaliseringen har kommet kundene til gode, både gjennom lavere priser og bedre banktjenester. Siden slutten av 1980-tallet har de norske bankene halvert rentemarginen, se figur 4. Prisen på norske betalingstjenester er dessuten svært lav, og kundene betaler ikke for en vesentlig del av transaksjonene. Selv om kostnadene for betalingssystemet i Norge er blant de laveste internasjonalt, benytter bankene inntekter fra utlån og innskudd, særlig fra transaksjonskonti, til å finansiere betalingstjenestene.

Rentemargin og effekten av nye krav

Rentemarginen har ikke falt etter finanskrisen i 2008 (se figur 4). Det er flere grunner til det. Studien fra Norges Bank indikerer at mer regulering har bidratt til å holde bankenes kostnader oppe, og rentemarginen skal dekke bankenes kostnader. Det kan forklare hvorfor rentemarginen ikke har falt siden finanskrisen. Etterlevelse av regulering innebærer store kostnader for bankene, fordi det krever kompetanse, data, systemer og større lokaler. Myndighetene har innført mer omfattende og komplekse regler for bankenes kapital, finansiering og likviditet. I tillegg har norske myndigheter innført ny hvitvaskingslov, ny finansavtalelov og ny regulering av utlånspraksis. Bankene har likevel klart å redusere kostnadsandelene noe etter finanskrisen (se figur 2). Det tyder på at bankene har effektivisert driften betydelig siden finanskrisen.

Strengere kapitalkrav og finansskatt har trolig også bidratt til å holde rentemarginen oppe. Norske myndigheter har blant annet innført det høyeste bufferkravet i Europa. Norsk banksektor har tilpasset seg strengere kapitalkrav ved å øke egenkapitalandelen fra 4,9 prosent i 2009 til 8,2 prosent i tredje kvartal 2025. Det svekker isolert sett egenkapitalavkastningen, fordi nevneren i egenkapitalbrøken øker (se faktaboks). I tillegg innførte norske myndigheter en finansskatt for norske finansinstitusjoner i 2017. Finansskatten innebærer at bankene betaler 5 prosentenheter høyere arbeidsgiveravgift og 3 prosentenheter høyere selskapsskatt enn ikke-finansielle foretak. Figur 1 viser at bankene likevel har opprettholdt egenkapitalavkastningen siden 2009.

Kapitalkrav og egenkapitalavkastning

Det er ikke opplagt at endringer i kapitalkrav påvirker bankenes lønnsomhet. Ifølge Modigliani-Miller-teoremet avhenger ikke finansieringskostnadene av finansieringsstrukturen under visse forutsetninger, se Modigliani, F. og M.H. Miller (1958). Mer egenkapital reduserer både avkastningskravet på egenkapital og renten på gjeld, slik at den veide summen av finansieringskostnadene i teorien er upåvirket. Resultater fra internasjonale studier tyder imidlertid på at Modigliani-Miller-teoremet ikke holder i praksis, slik at bankenes samlede finansieringskostnader stiger når kapitaldekningen øker, se for eksempel European Central Bank (2011). Ifølge analysene vil lavere egenkapitalavkastningskrav og gjeldsrenter motvirke om lag halvparten av den direkte kostnadsøkningen som følger av økt egenkapital.

I rapporten viser Finanstilsynet til at banker med relativt høy egenkapitalandel også har hatt relativ høy egenkapitalavkastning. Finans Norge vil understreke at vurderinger av finansregulering bør omfatte vurderinger av de samfunnsøkonomiske kostnadene ved reguleringen. Selv om norske banker har opprettholdt sin lønnsomhet, kan reguleringen som er innført etter finanskrisen ha en samfunnsøkonomisk kostnad. Regulering kan redusere faren for kostbare bankkriser, men om bankene velter økte kostnader fra regulering over på lånekundene, vil prisen på banktjenester øke. For eksempel tyder resultater fra litteraturen på at økte kapitalkrav isolert sett bidrar til høyere utlånsrenter og redusert økonomisk aktivitet. I vurderinger av hvor høy kapitaldekning bankene bør ha, må derfor eventuelle samfunnsøkonomiske kostnader av dyrere utlån veies opp mot gevinsten av at det kan inntreffe færre kostbare bankkriser. For eksempel legger en analyse gjennomført i Norges Bank til grunn at en økning i kapitalkravet på 1 prosentenhet øker de norske bankenes utlånsmargin med 8 – 12 basispunkter og reduserer langsiktig BNP med om lag 0,08 prosent.