Markedsstatistikk for skadeforsikring – 2. kvartal 2025

Foto: Lucky Ai/Adobe Stock

Tallene viser markedsandeler for skadeforsikringsselskapene og utviklingen i premievolum for andre kvartal 2025.

Foto: Lucky Ai/Adobe Stock

Tallene viser markedsandeler for skadeforsikringsselskapene og utviklingen i premievolum for andre kvartal 2025.

De fire største selskapene hadde en samlet markedsandel på 78,0 prosent i andre kvartal 2025, ned fra 79,1 prosent i samme kvartal året før. Tallene er basert på samlet premievolum.

Alle de fire store forsikringsselskapene mister markedsandel i forhold til i fjor, størst reduksjon har If og Tryg, mens Gjensidige og Fremtind har minst reduksjon.

Av de mindre selskapene, er det desidert Storebrand som viser størst vekst i markedsandel; fra 4,8 i fjor til nå 5,6 prosent. For en del av de øvrige mindre selskapene er økningen på 0,1 prosentpoeng. Frende forsikring er nest størst av de mindre med markedsandel på 3,7 prosent og deretter KLP med 2,5 prosent.

Eika Forsikring ble fra 1. oktober 2024 en del av Fremtind. I grafen er derfor Fremtind sammenlignet med summen av Eika og Fremtind året før, mens selskapene i grunnlagsrapporten for andre kvartal 2024 er vist hver for seg. Merk at Storebrand har solgt seg ut av helseforsikring (behandlingsforsikring); og dette produktet er i ERGO Forsikring fra 1. april 2024. ERGO vises som et eget selskap fra 2.kv. i fjor.

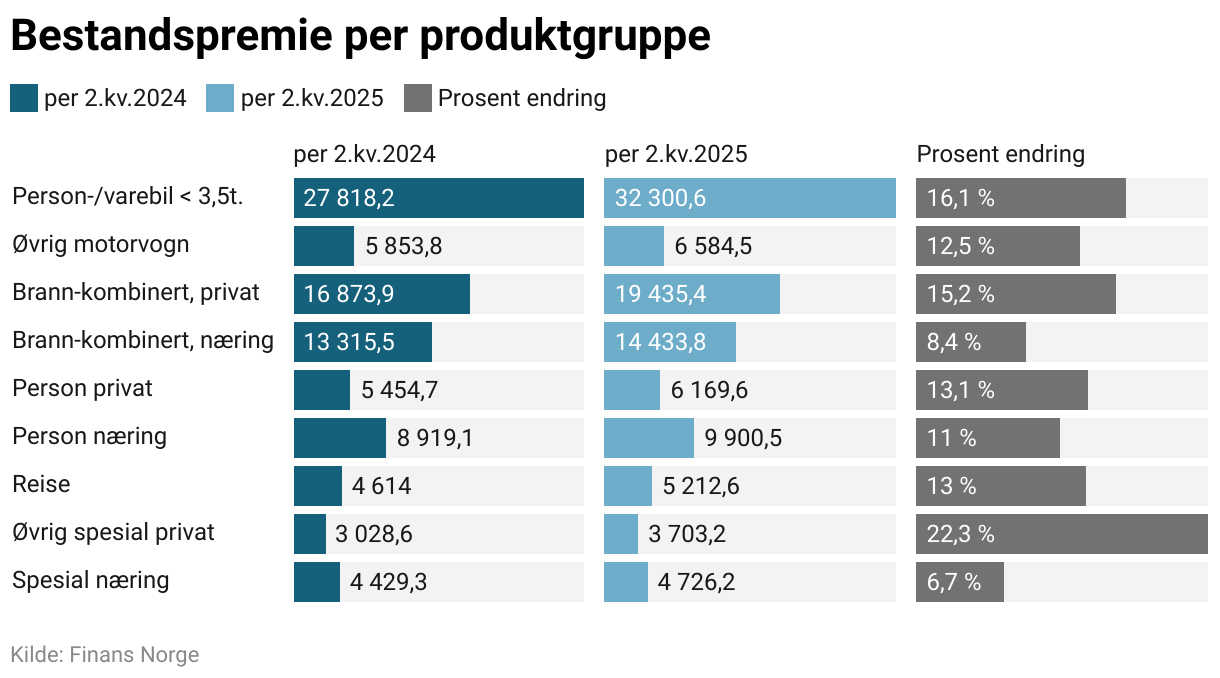

Summen av årspremier for alle forsikringer ved utgangen av kvartalet. Betegnes som bestandspremie i statistikken. Premien er pris inklusive rabatter/tillegg og eksklusive naturskadepremien på bygning/innbo og eksklusive trafikkforsikringsavgift på motorkjøretøy. I tillegg til prisendringer, vil antall forsikringer, endringer i de forsikrede objektene og dekningsomfang påvirke volumet.

I skadeforsikring var samlet premievolum per 2. kvartal i år på 102,5 milliarder kroner, en økning på 3,9 prosent fra forrige kvartal og 13,5 prosent fra andre kvartal i fjor. Premievolumet samlet for næringsforsikring og kollektive avtaler økte noe mindre enn for private og individuelle avtaler. Premievolumet for private og individuelle avtaler er på 64,4 milliarder kroner og på næring 38,1 milliarder kroner.

Økningen i premievolum skyldes volumvekst – altså at flere kjøper forsikring på bil, hus og andre objekter, at vi kjøper nye biler og dyrere hus enn før – og behov for økt lønnsomhet etter år med store kostnader. De siste årene har det vært stor økning i erstatningskostnader og generell stor vekst i konsumprisindeksen, samt dårlig valutakurs.

Forsikringsselskapet kan endre prisen på kundens forsikring én gang i året, når forsikringstakeren har hovedforfall/hovedfornyelse på sin avtale. Det vil si at det kan ta opptil ett år fram i tid før forsikringsselskapet kan endre prisen. Kundene har derimot kun én måneds oppsigelsestid. Faktorer som kan påvirke pris er skadeomfang, pris på reparasjon, valutakurs og endringer i dekning, blant annet.

Motorforsikringer har et samlet premievolum på 38,9 milliarder kroner som er en økning på 15,5 prosent fra andre kvartal 2024 og hvor person-/varebil har en økning på 16 prosent.

Trafikkansvarspremien (den lovpålagte delen) utgjør 11,6 milliarder kroner av den totale motorpremien, og økningen var på nesten 12 prosent fra i fjor.

At premievolumet øker, har sammenheng med dyrere biler og dyrere reparasjoner. Antall trafikkforsikrede motorkjøretøy totalt økte med 1,3 prosent fra året før. Det er en økning på nesten 1 prosent i antall trafikkforsikrede personbiler. Lastebil, buss og store varebiler har størst økning på drøye 13 prosent fra i fjor, og det er økning på nesten 3 prosent på arbeidsmaskiner, traktorer.

Hjem, villa og hytte har et premievolum på 19,4 milliarder kroner, som er en økning på 15 prosent fra andre kvartal 2024. Premieveksten skyldes kombinasjon av flere forsikringer og prisvekst.

Blant annet har erstatningsutbetalingene etter vann- og brannskader har økt betydelig de siste årene. De siste fem årene har brannskadeerstatningene økt med rundt 30 prosent, mens vannskadeerstatningene har økt med om lag 50 prosent. Antall forsikrede bygninger økte med i overkant av 1 prosent.

Personproduktene samlet har et premievolum på nesten 16,1 milliarder kroner, hvor 38 prosent gjelder private/individuelle avtaler slik som ulykke, barneforsikring, kritisk sykdom og noe behandlingsforsikring. De fleste med behandlingsforsikring har det via arbeidsgiver, 88 prosent per 2. kvartal i år. Totalt er det 874.400 forsikrede som har behandlingsforsikring per 2. kvartal i år, som er en økning på drøye 4 prosent fra samme kvartal i fjor.

Person privat inneholder forsikring av barn, ulykke, behandling og kritisk sykdom. Person næring inneholder lovpålagt yrkesskadeforsikring og personprodukter utover loven, samt kollektive avtaler på ulykke, behandling og kritisk sykdom. Øvrig spesial privat inneholder forsikringer av fritidsbåt, kjæledyr, eierskifte. Spesial næring inneholder forsikring av husdyr, transport, ansvar og fiskeoppdrett.